儲能市場發展分析

風電和光伏裝機規模持續增長,發展前景廣闊。在政策鼓勵和成本下降趨勢下,過去 5 年風電和光伏的裝機量和發電量持續增長。裝機規模上,2016-2020 年風電和光伏裝機 均呈現良好增長態勢,其中風電裝機年增長保持在18GW,光伏裝機年增長保持在25GW, 2021 前三季度光伏和風電新增裝機為 16.4GW 和 25.6GW。發電量上,2016-2020 年光 伏與風電發電量保持了較快的增長,五年間 CAGR 分別為37.84%和18.35%,2021前三季度光伏和風電發電量分別為1362.2 億千瓦時和 4025.0 億千瓦時,同比增長27.24%和 35.44%。能源布局上,“十四五”規劃對光伏和風電發展提供了政策保障,在風電光伏競爭力持續強化的情況下,我們預計:國內非化石能源消費占比有望于 2025 年達 21%左右, 于 2030 年達 26%左右;2025 年全球可再生能源電力在總發電量中比重有望穩步提升至 18.5%左右;若按照風電/光伏電量比重分別約8.5%/7%估算,未來5年全球風電光伏年均裝機需求有望超 100/230GW。

國內新增裝機位居前列

電化學儲能開啟商業化,料將成為未來主流方向之一。不同于抽水蓄能技術的簡潔單 一,電化學儲能新興技術路線在不斷涌現,多元化發展趨勢明確。憑借低成本、便捷性優 勢,電化學儲能技術如鋰離子電池和鈉硫電池,已經成功商業化應用。雖然存在功率上限 和安全性問題,但憑借能量密度、成本等方面,性價比最高的磷酸鐵鋰成為主要應用技術, 而鈉電池成本低,循環壽命有待提高,或成為未來技術方向。

鈉電池有望與鋰電池形成優勢互補。2021年7月29日,寧德時代宣布新一代鈉離子電池發 布,該款技術有望與鋰電池形成優勢互補。鈉離子電池在原料上并不受限,而鋰產量 75% 在美洲,且近期價格顯上行趨勢,鈉離子電池的使用在成本上具備優勢。此外,鈉離子電 池具備快充性能好、低溫性能強等優勢,且制作設備與鋰離子電池兼容,有利于形成規模 量產。預計 2023 年形成基本產業鏈,綜合降本 30-40%,或能成為儲能需求的核心驅動。

成長空間巨大,需求加速釋放。綜合以上環節的測算、預測結果,我們判斷 2021-2025年全球儲能市場有望伴隨能源轉型與下游電力需求建設節奏,分別 釋放20.1/32.7/52.5/65.3/93.2GW儲能建設需求,綜合備電時長下的容量需求預計分別為38.8/68.5/108.1/158.8/235.7GWh,有望帶動主要儲能技術類型及相關產業鏈采購需求迎來爆發式增長。

目前行業玩家包括電池企業、PCS 企業、EMS 企業、系統基礎四類企業。

儲能溫控液冷方案是大趨勢

抽水蓄能行業情況

“強者恒強”趨勢在抽水蓄能各個環節較為突出

2)施工承包:技術復雜,壁壘突出,行業龍頭為參與的主力軍

3)設備制造:“兩大一小”的行業競爭格局長期穩定,“雙寡頭”拿單確定性高

多因素共同推動,儲能行業爆發在即

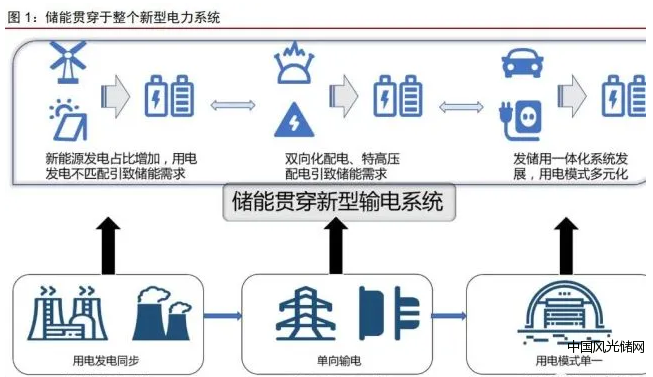

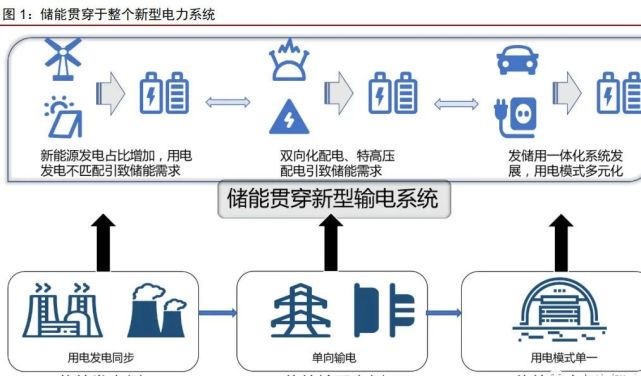

電力系統轉型在即,儲能行業迎來發展。碳中和目標的實現需要風電、光伏等新能源 大規模的建設,而新能源發電具有不穩定性、間歇性的問題,提高了電網在輸配容量、電 頻波動控制等方面的要求,有效的運營需要新型電力系統的支持,新型電力系統正在經歷 從“源-網-荷”到“源-網-荷-儲”的變化,儲能有望成為新型電力系統的第四大基本要素。新型電力系統在用電側,將由同步發電機轉變為光伏、風電等可再生能源為主;在輸配電 側,由單向送電轉變為特高壓直流、雙向輸配電系統;在用電側,由單一用電轉變為復合 多層次用電。而儲能設備貫穿于新型電力系統轉型的發電、輸配電、用電三個環節,將迎 來快速發展的機遇。

風電和光伏裝機規模持續增長,發展前景廣闊。在政策鼓勵和成本下降趨勢下,過去 5 年風電和光伏的裝機量和發電量持續增長。裝機規模上,2016-2020 年風電和光伏裝機 均呈現良好增長態勢,其中風電裝機年增長保持在18GW,光伏裝機年增長保持在25GW, 2021 前三季度光伏和風電新增裝機為 16.4GW 和 25.6GW。發電量上,2016-2020 年光 伏與風電發電量保持了較快的增長,五年間 CAGR 分別為37.84%和18.35%,2021前三季度光伏和風電發電量分別為1362.2 億千瓦時和 4025.0 億千瓦時,同比增長27.24%和 35.44%。能源布局上,“十四五”規劃對光伏和風電發展提供了政策保障,在風電光伏競爭力持續強化的情況下,我們預計:國內非化石能源消費占比有望于 2025 年達 21%左右, 于 2030 年達 26%左右;2025 年全球可再生能源電力在總發電量中比重有望穩步提升至 18.5%左右;若按照風電/光伏電量比重分別約8.5%/7%估算,未來5年全球風電光伏年均裝機需求有望超 100/230GW。

國內政策積極推動,多地陸續公布儲能規劃。各地政府對“雙碳”目標響應積極,風、電、光伏政策及配套儲能規劃已陸續出臺,截至 2021年11月,國內多個省市明確了配套 儲能設備的規格要求,并明確規定配儲比例和時長要求。隨著“十四五”風光裝機容量的擴大,各地的儲能保障政策會進一步擴容,推動儲能規模的擴張和行業發展。

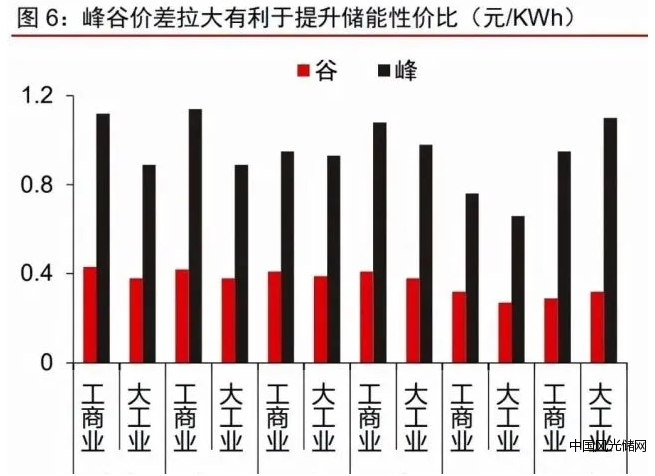

成本下降推動儲能行業發展,電價體系促使儲能盈利能力改善。近些年來,儲能電池成本不斷下降,疊加電價機制逐漸靈活,商業模式逐漸成型。2010-2020 年,鋰電池組價格穩定下降,10年間CAGR 為-19.4%,有效擴大了儲能電池的市場應用,推動儲能行業發展。此外,近年來電價改革引起峰谷價差拉大,為儲能電池創造了套利空間。用戶側峰谷電價差拉大,最大系統峰谷差率超過 40%的地方,峰谷電價價差原則上不低于 4:1,其他地方原則上不低于 3:1。電價改革推動了制度的建設,進一步刺激了對儲能電池的需求, 改善了儲能系統的盈利能力。

儲能發展空間廣闊

國內新增裝機位居前列

全球儲能裝機穩定增長,國內儲能裝機高速增長。2016-2020 年全球儲能裝機增長穩 定,增長率維持在 2-3.5%區間,2020 年裝機量達到 191.1GW,增長趨勢有望長期延續。全球儲能保持持續增長主要得益于不同國家政策支持,其中歐美等發達國家或地區都出臺 了支持儲能發展的政策;海外較高的電價水平,尤其是在風電和光伏滲透率不斷提升的情 況下海外的電價也保持了一定程度的上漲,疊加市場化機制,為儲能商業模式的豐富提供 了支持。

國內儲能裝機呈現高速增長狀態,2016-2020 年 CAGR 達 10.02%,其中,除 2019 年受行業景氣度略微下行影響外,其余年份儲能裝機增長率均維持在 8%以上。根據 CNESA 數據,截至 2020 年,國內儲能裝機規模也已達到 35.6GW。在“雙碳”目標指引 下,在風電和光伏裝機較快增長的情況下,在政策的鼓勵下,在成本不斷下降的推動下, 儲能行業和儲能裝機有望迎來一個黃金發展期。

抽水儲能成本占優,電化學儲能響應迅速。目前的儲能技術方案主要可以分為物理機 械儲能、電化學儲能、電磁儲能和光熱儲能。物理機械儲能包括抽水儲能、壓縮空氣儲能 和飛輪儲能,其中抽水儲能是應用最廣泛的儲能技術,具備最優越的成本優勢,且壽命長, 能兼容大規模儲能,缺點是啟動速度慢;壓縮空氣儲能也是較成熟的技術,但效率較低。電化學儲能在近些年發展尤為迅速,其具備啟動迅速的優點,但缺點是部分技術成本高, 且面臨時長的挑戰,目前不少電化學儲能技術基本成功商業化。光熱儲能以熔融鹽儲能為代表,綜合效率高,平均成本低,產品質量不穩定,且存在自然損耗等特點。

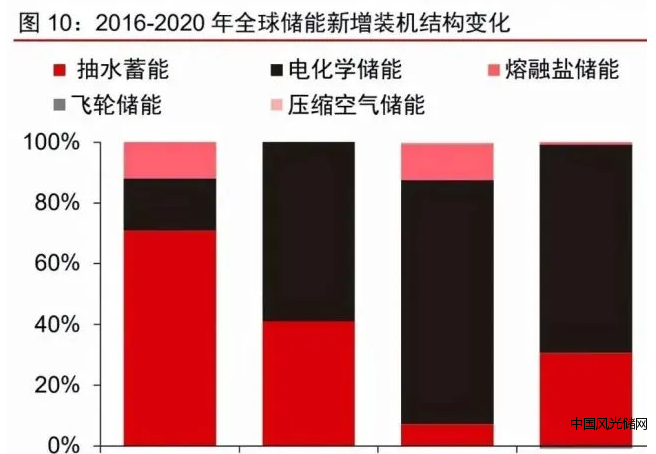

抽水蓄能主體地位依舊,電化學儲能引流新潮。2016-2020 年,從全球儲能裝機結構 看,抽水蓄能占比逐漸下降,但其主體地位不減,仍作為儲能技術的絕對主流。即使在占 比逐漸下降的情況下,2020 年全球儲能裝機中抽水蓄能仍占比高達 90.9%。從新增裝機 結構看,2018 年起電化學儲能裝機力壓抽水蓄能成為新增裝機最多的儲能技術,隨著鈉 離子電池、鋰電池-空氣電池等電化學儲能技術的深入發展,成本下降、形式靈活多樣的特 點,意味著電化學儲能有更大的市場空間和發展潛力。熔融鹽儲能在裝機中也占據著一定 的份額。

國內儲能整體情況與全球相似,電化學儲能新增裝機稍少但增長潛力巨大。從累計裝 機結構看,抽水蓄能也占據著主體地位,在占比逐漸下降的情況下,2020 年占比也高達 90.5%。從新增裝機結構看,2018年后,雖然電化學儲能電池同樣占據較大的比例,但不同于全球趨勢那般極端,國內新增儲能裝機中呈現抽水蓄能和電化學儲能均勢增長的局面。從技術迭代上,國內電化學儲能對抽水蓄能份額的占領發生地更為滯后。除此之外,國內其他儲能技術,如壓縮空氣儲能、熔融鹽儲能,其結構占比明顯相對國際較少,技術表現上更為單一。

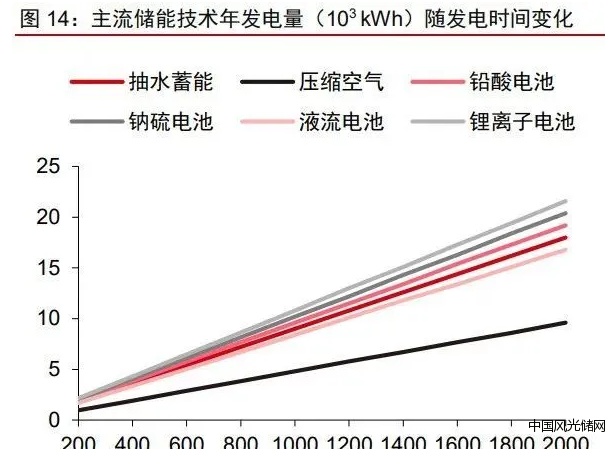

抽水蓄能享有成本優勢,鋰電池儲能和壓縮空氣儲能緊隨其后。隨發電時間的延長, 單位度電成本會顯著下降,這使得廠商通常不會采用復合的儲能技術。抽水蓄能最為大規 模應用的原因之一即為其成本優勢,在主流儲能技術中,抽水蓄能成本最低。成本接近抽 水蓄能的有壓縮空氣儲能和鋰離子電池儲能,在發電規模足夠大時,這兩種技術成本能貼 合抽水蓄能。其余主流技術成本,無論在小規模儲能還是大規模儲能,與此三者均有較大 差異,他們的成本由低到高依次是液流電池、鈉硫電池和鉛酸電池,均屬于市場占有相對 較小的電化學儲能形式。

抽水蓄能占比最高,電化學儲能前景廣闊

抽水蓄能原理簡易,安全可靠。抽水蓄能原理簡單,利用生產的電力將水提升至高處 蓄水存貯,待到需用電時釋放所蓄水,以水力發電的形式重新將勢能轉化為勢能,從而實 現電能在不同時間的存儲和分配,并具有存儲后能量幾乎不流失的優點。我國抽水蓄能電 站起步較晚,但起點較高,目前已有相當數量電站處于世界先進水平,如高水頭的長龍山 抽水蓄能機組等業已投運。

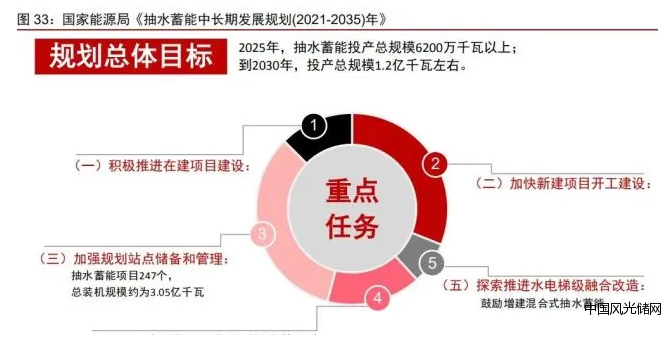

抽水蓄能占比遙遙領先,未來趨于穩步發展態勢。憑借著低成本、易于實施、壽命長、 高效等優勢,抽水蓄能目前全球和國內裝機量遙遙領先,截至 2020 年,抽水蓄能在全球 和國內裝機中分別占比 90.9%和 90.5%,在未來相當長的時間內其領先地位不會動搖。國 家能源局印發的《抽水蓄能中長期發展規劃(2021-2035 年)》指出:“到 2025 年,抽水 蓄能投產總規模較“十三五”翻一番,達到 6200 萬千瓦以上;到 2030 年,抽水蓄能投產總 規模較“十四五”再翻一番,達到 1.2 億千瓦左右”。將抽水蓄能作為主力儲能技術推廣發展, 更能保障抽水蓄能技術的穩固優勢。

電化學儲能開啟商業化,料將成為未來主流方向之一。不同于抽水蓄能技術的簡潔單 一,電化學儲能新興技術路線在不斷涌現,多元化發展趨勢明確。憑借低成本、便捷性優 勢,電化學儲能技術如鋰離子電池和鈉硫電池,已經成功商業化應用。雖然存在功率上限 和安全性問題,但憑借能量密度、成本等方面,性價比最高的磷酸鐵鋰成為主要應用技術, 而鈉電池成本低,循環壽命有待提高,或成為未來技術方向。

電化學儲能裝機高速發展,鋰電池占比近90%。2016-2020 年電化學儲能迎來高速發展,全球裝機由1.8GW 提升至13.1GW,CAGR高達64.93%;國內裝機由0.2GW 提升至2.8GW,CAGR高達84.37%。在近幾年的新增裝機中,電化學儲能裝機占比穩固,其 高速發展的趨勢仍在延續。電化學儲能中,又以鋰電池儲能占比最高。2017-2020 年,全球/國內電化學儲能中鋰電池占比分別由 75.6%/58.3%提升至 90.0%/87%,進一步穩固了 電化學儲能電池中的領先技術地位。

鈉電池有望與鋰電池形成優勢互補。2021年7月29日,寧德時代宣布新一代鈉離子電池發 布,該款技術有望與鋰電池形成優勢互補。鈉離子電池在原料上并不受限,而鋰產量 75% 在美洲,且近期價格顯上行趨勢,鈉離子電池的使用在成本上具備優勢。此外,鈉離子電 池具備快充性能好、低溫性能強等優勢,且制作設備與鋰離子電池兼容,有利于形成規模 量產。預計 2023 年形成基本產業鏈,綜合降本 30-40%,或能成為儲能需求的核心驅動。

儲能應用場景與空間測算

儲能是電力系統中的關鍵一環,可以應用在“發、 輸、配、用”任意一個環節。電力即發即用,以新能源為主體的新型電力系統中“源網荷”波動加劇,以上各環節推進配儲, 則可以平滑電力波動性,儲能可起到系統穩定器的效用。按應用場景,我們可以將儲能劃分為發電側(可再生能源并網、減少棄光棄風)、電 網側(電力調峰、調頻)、用戶側(自發自用、峰谷價差套利)、輔助服務(5G 基站備用、 IDC)等多種用途。根據適配電力系統各個環節的需求,相應儲能的應用類型和放電需求 亦各有不同。

發電側:提升新能源并網友好性

加速能源結構轉型

風電、光伏等新能源電源具備波動性和間歇性的發電特點,未來立足“雙碳”目標的 實現和打造以新能源為主體的新型電力系統,則必然面臨新增發電能力和電源裝機結構向 不穩定的新能源持續切換的過程。在此過程中,新能源電源配套儲能源建設,是可以有效 解決棄風棄光和電源側穩定可靠性的重要路徑。在此基礎上,以一定功率比例配套儲能, 并據相當備電時長滿足平滑新能源電源出力曲線的目的,可以有效提升新能源對下游負荷 曲線變化的響應能力。

根據我們對 2021-2025 年全球光伏(分布式、集中式)、風電的新增裝機規模預測, 在相應配儲功率比例和儲能滲透率假設下,我們預計2021-2025 年,光伏發電裝機的配套儲能需求為7.7/15.5/25.0/36.0/51.5GW, 相應備電時長假設下的容量預測為:

15.4/35.3/62.4/102.6/163.6GWh;相應風電裝機預測下,2021-2025年風電發電帶來的配套儲能需求預測為:1.7/3.6/6.1/9.2/13.0GW,相應備電時長假設下的容量預測為:3.5/7.3/12.2/20.2/32.5GWh。

15.4/35.3/62.4/102.6/163.6GWh;相應風電裝機預測下,2021-2025年風電發電帶來的配套儲能需求預測為:1.7/3.6/6.1/9.2/13.0GW,相應備電時長假設下的容量預測為:3.5/7.3/12.2/20.2/32.5GWh。

電網側及輔助服務:

輔助調峰調頻,支撐平穩運行

電網側儲能主要提供調峰、調頻、備用等輔助服務,以保障電網運行穩定與安全。國 家能源局于 12 月 24 日正式發布《電力并網運行管理規定》和《電力輔助服務管理辦法》, 系 2006 年上述文件發布以來的首次修訂,主要是為了適應新能源大規模接入和電力市場 改革加快發展的需求,也將推動我國電力輔助服務市場加快發展,提高新能源的并網接入 能力。由輔助服務帶來的配儲需求來看,預測存量改造與新增配儲需求將有望同步釋放。預 計 2021-2025 年,調峰調頻配儲比例將持續提升,伴隨新增發電能力和電力需求的增長, 預計調峰調頻儲能容量需求將有望達到 7.5/7.9/11.0/11.2/14.2GWh。

用戶側:新基建帶來新的穩點耗能需求

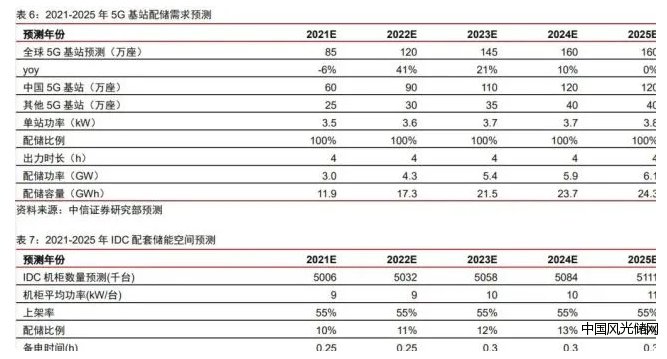

負荷側儲能市場主要圍繞新基建帶來的新增高耗能場景展開,其中最主要的高保電需 求且高耗能場景分別為 5G 基站與數據中心(IDC)。我們預計2021-2025 年,伴隨我國及全球 5G 基站的大規模建設周期逐步落地,有望帶動配套儲能需求的裝機規模為3.0/4.3/5.4/5.9/6.1GW,對應備電時長下的配儲容量為11.9/17.3/21.5/23.7/24.3GWh。相應的,根據 IDC的建設預期,我們預計 2021-2025年IDC數據中心建設有望帶來年均約2.5-5GW的儲能建設需求,需求較為平穩。綜合來看,預計2021-2025年我國儲能建設需求2.5/2.9/3.4/3.8/4.7GW,對應儲能容量需求0.6/0.7/1.0/1.1/1.4GWh。

成長空間巨大,需求加速釋放。綜合以上環節的測算、預測結果,我們判斷 2021-2025年全球儲能市場有望伴隨能源轉型與下游電力需求建設節奏,分別 釋放20.1/32.7/52.5/65.3/93.2GW儲能建設需求,綜合備電時長下的容量需求預計分別為38.8/68.5/108.1/158.8/235.7GWh,有望帶動主要儲能技術類型及相關產業鏈采購需求迎來爆發式增長。

鋰電儲能行業

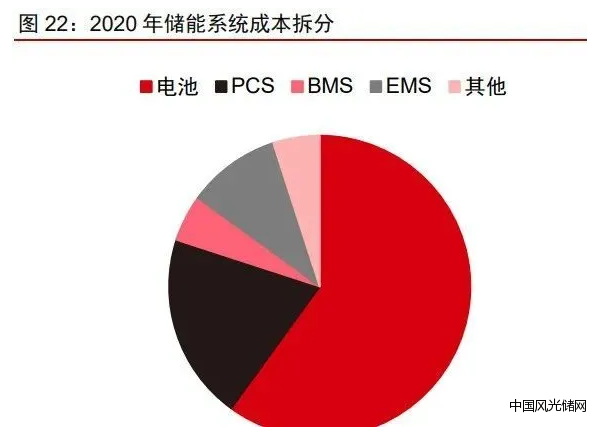

儲能系統是以電池為核心的綜合能源控制系統。儲能系統主要包括電池組、雙向變流 器(PCS)、能量管理系統(EMS)、電池管理系統(BMS)及其他電氣設備等多個部件構 成,其中電池組是儲能系統的核心,主要包括磷酸鐵鋰和三元電池;PCS 可以控制儲能電 池組的充電和放電過程,進行交直流的變換;EMS 負責數據采集、網絡監控和能量調度等;BMS 主要負責電池的監測、評估、保護及均衡等。電化學儲能發展潛力巨大,各領域龍頭 都紛紛提前布局儲能賽道不同環節。

儲能系統中電池是未來成本降低的重點關注環節。在儲能系統中,電芯成本占比達到 60%,PCS、EMS、BMS 成本分別占比 20%、10%、5%。因此,電池的成本下降會帶動 整個儲能系統的成本下降。2010-2020 年,鋰電池組價格從 1191 美元/kWh 下降到 137 美元/kWh,從而帶動整個儲能系統的成本下降約 80%。根據 BNEF 數據預計,未來十年 儲能系統成本有望下降 139 美元/kWh,其中有 93 美元/kWh 來自電池成本下降,占比達 到 67%,表明電池環節的極強降本能力。

目前行業玩家包括電池企業、PCS 企業、EMS 企業、系統基礎四類企業。

國內方面,

1)電池企業:一類是寧德時代、國軒高科、南都電源等動力鋰電池企業;另一類是派能 科技、圣陽能源等從鉛酸電池儲能切換到鋰電池儲能的企業。

2)PCS 公司:一類是逆變器企業利用同源技術切入到儲能 PCS 環節,如陽光電源、固德威、上能電氣等;一類是 UPS 電源企業,如科華恒盛、科士達等。

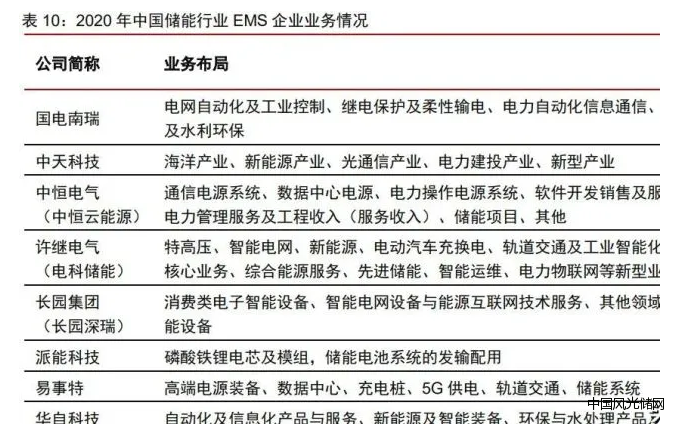

3)EMS 公司:主要以國網系等電力裝備提供商為主,例如許繼電氣等。

4)系統公司:一類是全環節整合的企業,例如比亞迪,中天 科技、派能科技;另一類是電池或 PCS 企業延伸到系統環節的時代星云(寧德時代與星云股份合資)、陽光電源等。海外市場,主要是Fluence、Tesla、LG等的系統企業。

儲能電池頭部技術領先

動力電池企業漸多

鋰離子電池是商業化進程最快的技術之一,主流的技術路線為磷酸鐵鋰電池,國內來 看,隨著磷酸鋰鐵電芯的成本下降和循環次數的增加,鉛蓄電池(南都電源)國內出貨量 份額下降,寧德時代、力神電池、海基新能源、億緯鋰能、國軒高科等依靠磷酸鋰鐵開始 崛起,前期因技術路線不同帶來的差異化競爭逐漸減弱,國內企業中 2020 年比亞迪海外 出貨量領先,但海外份額僅 6%,海外市場仍有龐大替代空間。我們預計后續在動力電池 具備較強積累的寧德、億緯等海外出貨份額將繼續提升。儲能電池競爭格局正逐漸集中, 2020 年國內出貨量 CR5 為 54%,寧德時代 2019-2020 年位居首位。因儲能電池與動力 電池同源,但對能量密度和循環次數的要求不同,所有生產動力電池的企業均可做儲能電 池。目前在儲能電池領域,動力電池企業漸多,如比亞迪、寧德時代、派能科技等龍頭公 司領先。

PCS 環節整體處于發展早期

競爭格局與光伏逆變器類似

PCS 是儲能系統中的重要部件,決定著輸出電能的質量和特征,從而很大程度上影響 了電池的壽命。PCS 由功率、控制、保護、監控等軟硬件組成,其主要功能包括平抑功率、 信息交互、結合 BMS 系統實現充放電一體化、并/離網運行等。儲能逆變器全球市場需求 從 2015 年到 2021 年持續快速增長,促進儲能逆變器企業的業務增長。由于 PCS 技術與 光伏逆變器技術同源,大多作為儲能系統或新能源業務等其他業務的一部分,因此,PCS 業務大多占比不超過 10%,較少企業將其作為獨立產品進行財務披露。(報告來源:未來智庫)

EMS 系統規模較小

尚未形成行業龍頭

EMS 是儲能系統決策的“大腦”,實現數據采集分析、網絡監控、能量調度等功能, 從而完成對分布式電源、儲能系統、光伏系統、負荷系統等的智能化管理,實現資源與需 求的匹配。EMS相對其他儲能系統部件市場規模較小,目前行業尚未形成優勢較大的龍頭企業,從業者以國網系等電力裝備提供商為主,例如許繼電氣。

儲能溫控液冷方案是大趨勢

領先布局企業具備優勢

行業需求當前處于爆發期,短期內由各廠商在渠道、產品、研發等方面的積累差異, 競爭格局初步形成。由于風冷方案成熟度更高、并且在初期投入來看,較液冷顯著具備優 勢,風冷是當前儲能溫控主力方案,目前風冷領域,英維克、黑盾股份、申菱環境等均有 成熟產品,英維克份額占據絕對優勢。但是,液冷具備更加高效均勻的制冷能力,隨著儲 能密度的提升、液冷產品成熟度的提升,未來液冷的占比預計將逐步提升。在液冷領域, 外部制冷供液系統環節目前來看,英維克、奧特佳目前在出貨規模上領先,松芝股份、高 瀾股份等預計今年將產生訂單銷售,同飛股份、申菱環境等也在積極進行客戶拓展;內部 電池包液冷系統產品領域,科創新源、飛榮達等均明確表示有液冷板等產品布局。

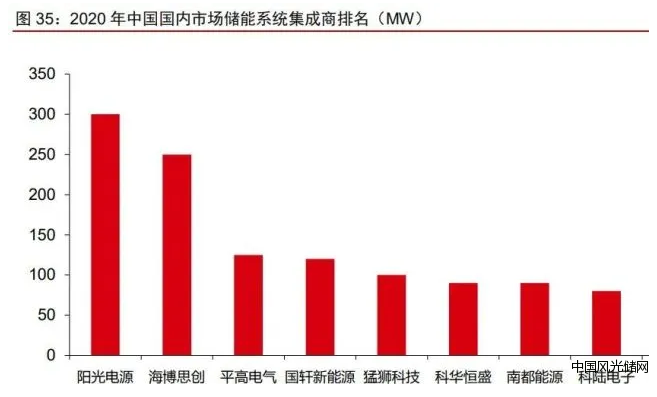

儲能系統集中度較低,頭部尚未形成

2020 年,中國新增投運的電化學儲能項目中,功率規模排名前十的儲能系統集成商, 依次為:陽光電源、海博思創、平高電氣、國軒新能源、猛獅科技、科華恒盛、南都電源、 科陸電子、南瑞繼保和庫博能源。(報告來源:未來智庫)

抽水蓄能行業情況

抽水蓄能產業主要包含設備制造、工程建設、電站運營等環節。其中,抽水蓄能產業 鏈上游主要為設備制造商,包括水輪機、水泵、發電機和主變壓器等設備制造企業。水輪機主要供應商為東方電氣、哈爾濱電氣;水泵主要供應商為凌霄泵業、大元泵業等;變壓 器主要供應商包括保變電氣、新華都等。抽水蓄能產業鏈中游主要為電站設計建設及電站資產的持有運營公司,具體包括電站設計、建設(中國電建、中國能建、粵水電)、電站 運營(主要包括國家電網和南方電網,具體可能為旗下上市平臺)。抽水蓄能產業鏈下游主要為抽水蓄能電站在電網系統的輔助服務應用,具體包括調峰、調頻等用途。

頂層政策設計確保投資高確定性及持續性

廣闊市場空間即將爆發

在構建以新能源為主體的新型電力系統,保障電力系統安全穩定運行以及可再生能源 大規模發展的“雙碳”發展大背景下,2021 年 9 月,國家能源局發布《抽水蓄能中長期 發展規劃(2021-2035 年)》提出,到 2025 年,抽水蓄能投產總規模較“十三五”翻一番, 達到 6200 萬千瓦以上;到 2030 年,抽水蓄能投產總規模較“十四五”再翻一番,達到 1.2 億千瓦左右;到 2035 年,要形成滿足新能源高比例大規模發展需求的,技術先進、管 理優質、國際競爭力強的抽水蓄能現代化產業,培育形成一批抽水蓄能大型骨干企業。

同時,作為運營持有抽水蓄能電站主體的國家電網與南方電網亦相繼有抽水蓄能相關 規劃不斷提出——2021 年 3 月,國家電網宣布將開放 1000 億元股權投資,以吸引資本參 與和支持“十四五”期間計劃新增的 2000 萬千瓦抽水蓄能電站建設(總體規模約為國家 電網現有在運電站規模的 95.4%);2021 年 11 月,南方電網發布《南方電網“十四五” 電網發展規劃》,據我們預測,“十四五”期間,南方五省區將新增抽水蓄能 600 萬千瓦。

“強者恒強”趨勢在抽水蓄能各個環節較為突出

抽水蓄能電站的建設涉及到持有運營、施工承包以及設備制造三大主要方向。其中持 有運營主要為國家電網、南方電網及旗下上市持股平臺等;施工承包主要有中國電建、中 國能建等;設備制造(主站設備)主要為東方電氣、哈爾濱電氣以及浙富控股等。

1) 持有運營:“雙碳”背景下,電網公司投資力度持續加碼

目前我國抽水蓄能電站的主要投資運營商是國家電網和南方電網。截至2021年3月, 國家電網在運抽水蓄能電站 22 座,裝機容量 2096 萬千瓦,在建抽水蓄能電站 20 座,裝 機容量 4133 萬千瓦,在市場中占據絕對的領導地位。截至 2020 年末,我國已建成投產的抽水蓄能電站總規模達 3249 萬千瓦;從地區分 布上看,主要分布在華東、華北、華中和廣東地區;在建抽水蓄能電站總規模達 5393 萬 千瓦,約 60%分布在華東和華北,已建和在建規模均居世界首位。

2021 年 3 月,國家電網宣布,“十四五”期間將力爭在新能源集中開發地區和負荷中 心新增開工 2000 萬千瓦以上裝機、1000 億元以上投資規模的抽水蓄能電站(總體規模約 為國家電網現有在運電站規模的 95.4%)。2021 年 9 月,南方電網宣布,從“十四五”到“十六五”期間,南方電網將持續加大投資力度,加快建設抽水蓄能和新型儲能,到 2035 年,將新增抽水蓄能裝機 3600 萬千瓦。

2)施工承包:技術復雜,壁壘突出,行業龍頭為參與的主力軍

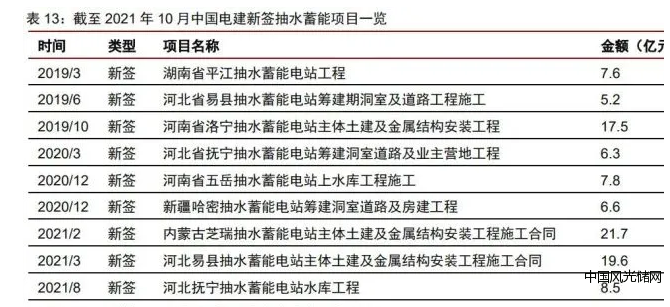

由于抽蓄電站的建設具有一定的技術復雜性,產業技術和項目壁壘突出,產業鏈主要 參與者多為頭部企業。2020 年,中國已建的 3249 萬千瓦抽水蓄能裝機容量中,中國電建 承建占比 33.3%,在建 5393 萬千瓦抽水蓄能裝機容量中,中國電建承建占比 44.2%,處 于絕對的龍頭地位。

當前,國家“兩新一重”等利好政策頻出,行業景氣度提振明顯,中國電建營業收入、 歸母凈利潤穩步提升。2020 年公司營業收入 4020 億元,同比增長 15.2%,近五年營收 CAGR 達 13.8%。2020 年有效應對新冠肺炎疫情帶來的不利影響,實現歸母凈利潤 79.9 億元,同比增長 10.3%,近五年歸母凈利潤 CAGR 達 8.8%。

作為行業龍頭企業,中國電建在抽水蓄能電站建設領域深耕多年,具有豐富的電站建 設經驗,近年來獲得多個項目的訂單。根據公司公告披露,2019 年至今公司累計新簽 10 個抽水蓄能項目,合計金額 114.23 億元。

3)設備制造:“兩大一小”的行業競爭格局長期穩定,“雙寡頭”拿單確定性高

抽水蓄能電站主站設備環節主要為國內“兩大一小”三家供應商:“兩大”為東方電 氣、哈爾濱電氣,“一小”為浙富控股。根據東方電氣 2018 年年報披露,公司市場占有率 已提升至 47.2%。根據國家能源局的中長期發展規劃,我們預計“十四五”期間抽水蓄能主站設備采購 需求有望達到 140-155 億元,“十五五”期間采購規模有望達到 260-290 億元,對應東方 電氣公司的期望區間訂單規模分別為:70-80 億元、130-150 億元。