根據(jù)紐約州公共服務(wù)部(DPS)日前發(fā)布的一份研究報(bào)告,紐約州到2030年有望實(shí)現(xiàn)部署6GW儲(chǔ)能系統(tǒng)目標(biāo),而該州計(jì)劃部署的互連隊(duì)列中儲(chǔ)能項(xiàng)目裝機(jī)容量將增長(zhǎng)一倍,最終將達(dá)到12GW。

紐約州公共服務(wù)部(DPS)日前發(fā)布了第三份“儲(chǔ)能市場(chǎng)狀態(tài)”年度報(bào)告,詳細(xì)介紹了該州在實(shí)現(xiàn)2030年儲(chǔ)能部署目標(biāo)方面取得進(jìn)展,紐約州政府在今年1月將其儲(chǔ)能部署目標(biāo)從3GW翻了一番,達(dá)到6GW。

紐約州政還更改了到2025年部署1.5GW儲(chǔ)能系統(tǒng)的中期目標(biāo),以響應(yīng)新制定的2030年目標(biāo)。而到2030年,該州希望70%的電力來自可再生能源。

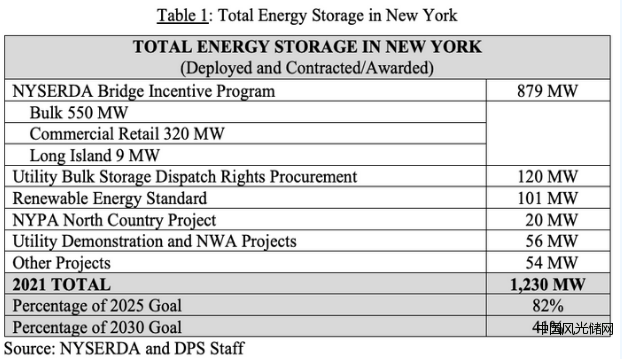

紐約州公共服務(wù)部(DPS)表示,截至2021年底,已經(jīng)部署或簽約的儲(chǔ)能項(xiàng)目總裝機(jī)容量為1,230MW,約占1,500MW目標(biāo)的82%。然而,該州的儲(chǔ)能部署進(jìn)展似乎很緩慢。

包括紐約公用事業(yè)公司和紐約獨(dú)立系統(tǒng)運(yùn)營(yíng)商(NYISO)互連隊(duì)列在內(nèi)計(jì)劃部署的儲(chǔ)能系統(tǒng)目標(biāo)如今增長(zhǎng)了一倍,達(dá)到12GW。盡管紐約州公共服務(wù)部(DPS)補(bǔ)充說,并非所有這些儲(chǔ)能項(xiàng)目都能順利交付。紐約州最近推出的一個(gè)投資組合是Nala Renewables公司在長(zhǎng)島部署的280MW的四個(gè)電池儲(chǔ)能項(xiàng)目,計(jì)劃于2024年上線運(yùn)營(yíng)。

紐約州部署的儲(chǔ)能系統(tǒng)

該報(bào)告在上表中細(xì)分了儲(chǔ)能部署的數(shù)據(jù),表格底部的百分比數(shù)據(jù)基于原有的目標(biāo)。這些數(shù)字不包括參與紐約獨(dú)立系統(tǒng)運(yùn)營(yíng)商(NYISO)市場(chǎng)并早于2025/2030年儲(chǔ)能部署目標(biāo)的兩個(gè)抽水蓄能項(xiàng)目,總裝機(jī)容量為1.4GW。

混合用例和激勵(lì)措施

紐約州推出的激勵(lì)計(jì)劃為在長(zhǎng)島建設(shè)5MW以上的儲(chǔ)能系統(tǒng)提供財(cái)政激勵(lì),這些儲(chǔ)能系統(tǒng)參與批發(fā)市場(chǎng)、5MW以下的商業(yè)零售項(xiàng)目以及與太陽能發(fā)電設(shè)施配套的住宅儲(chǔ)能系統(tǒng)。

在獲得激勵(lì)計(jì)劃資助的77個(gè)商業(yè)零售項(xiàng)目中,有64個(gè)用于將可再生能源調(diào)度時(shí)間轉(zhuǎn)移到分布式能源價(jià)值(VDER)補(bǔ)償下配電網(wǎng)價(jià)值更高的時(shí)間。根據(jù)長(zhǎng)島電力管理局的動(dòng)態(tài)負(fù)荷電價(jià),長(zhǎng)島部署的電池儲(chǔ)能項(xiàng)目與太陽能發(fā)電設(shè)施相結(jié)合,以幫助當(dāng)?shù)仉娋W(wǎng)緩解夏季峰值期間的需求。

許多大型儲(chǔ)能項(xiàng)目在紐約獨(dú)立系統(tǒng)運(yùn)營(yíng)商(NYISO)市場(chǎng)提供或?qū)⑻峁┡l(fā)服務(wù)。其中包括550MW/1835MWh在內(nèi)的14個(gè)儲(chǔ)能項(xiàng)目已獲得紐約州能源研究與發(fā)展局(NYSERDA)提供的1.15億美元的資助,用于針對(duì)批發(fā)市場(chǎng)下游產(chǎn)能或輔助服務(wù)收入的儲(chǔ)能項(xiàng)目。

儲(chǔ)能系統(tǒng)的部署成本

根據(jù)紐約州公共服務(wù)部(DPS)發(fā)布的這份報(bào)告,非住宅儲(chǔ)能項(xiàng)目的部署成本平均為464美元/kWh,而5MW以上的儲(chǔ)能項(xiàng)目在2020/2021年的平均部署成本為370美元/kWh。與2020/2021年相比,預(yù)計(jì)2022年和2023年平均部署成本將增加22%,達(dá)到567美元/kWh。然而根據(jù)行業(yè)分析機(jī)構(gòu)的報(bào)告,到2030年,大規(guī)模儲(chǔ)能系統(tǒng)的部署成本預(yù)計(jì)將下降到150~200美元/kWh的范圍內(nèi)。

紐約州的投資者擁有的公用事業(yè)公司必須采購(gòu)一些儲(chǔ)能系統(tǒng)的電力才能在2025年12月31日之前投入運(yùn)營(yíng)。愛迪生聯(lián)合公司必須簽署電力采購(gòu)協(xié)議采用300MW儲(chǔ)能系統(tǒng)的電力,并與其他公用事業(yè)公司一起在2021年8月發(fā)布了征求建議書(RFP)。紐約州公共服務(wù)部(DPS)拒絕公用事業(yè)公司自己擁有儲(chǔ)能系統(tǒng)的提議,并聲稱完善市場(chǎng)規(guī)則和消除障礙將消除這一需求。

紐約的市場(chǎng)設(shè)計(jì)變化

該報(bào)告還表示,紐約獨(dú)立系統(tǒng)運(yùn)營(yíng)商(NYISO)和利益相關(guān)者在擴(kuò)大儲(chǔ)能系統(tǒng)參與市場(chǎng)的方式方面取得了進(jìn)展。紐約獨(dú)立系統(tǒng)運(yùn)營(yíng)商(NYISO)對(duì)美國(guó)聯(lián)邦能源監(jiān)管委員會(huì)(FERC)第2222號(hào)命令的合規(guī)響應(yīng),要求系統(tǒng)運(yùn)營(yíng)商(ISO)擴(kuò)大資格并提高分布式能源(DER)的參與度,該響應(yīng)仍在等待美國(guó)聯(lián)邦能源監(jiān)管委員會(huì)(FERC)的批準(zhǔn)。

紐約獨(dú)立系統(tǒng)運(yùn)營(yíng)商(NYISO)還有待美國(guó)聯(lián)邦能源監(jiān)管委員會(huì)(FERC)的費(fèi)率修改,如果獲得批準(zhǔn),它將減輕對(duì)儲(chǔ)能部署的限制并顯著地?cái)U(kuò)大聚合機(jī)會(huì)。這其中包括降低包括儲(chǔ)能系統(tǒng)在內(nèi)的所有清潔能源的成本。

美國(guó)聯(lián)邦能源監(jiān)管委員會(huì)(FERC)接受的一項(xiàng)改革是2021年12月實(shí)施的共址部署儲(chǔ)能資源(CSR)的市場(chǎng)設(shè)計(jì)。它允許風(fēng)力發(fā)電設(shè)施和太陽能發(fā)電設(shè)施與儲(chǔ)能系統(tǒng)共址部署,共享電網(wǎng)互連,以不同的方式參與批發(fā)市場(chǎng)各自參與模式下的資源。此外,新的共址部署儲(chǔ)能項(xiàng)目可以提交單個(gè)互連請(qǐng)求,以減少延遲和成本。

此外,該委員會(huì)還計(jì)劃在2022年引入一種新的參與模式,允許共址部署的儲(chǔ)能系統(tǒng)和可再生能源共享互連以共享一個(gè)點(diǎn)標(biāo)識(shí)符(PTID)、一個(gè)投標(biāo)和一個(gè)時(shí)間表。

結(jié)論

該報(bào)告最后說,紐約州公共服務(wù)部(DPS)批準(zhǔn)的計(jì)劃和行動(dòng)組合有效地為紐約州部署更多的儲(chǔ)能系統(tǒng)建立競(jìng)爭(zhēng)市場(chǎng)的基礎(chǔ)。

該報(bào)告還指出,“紐約州公共服務(wù)部(DPS)建議,目前無需對(duì)委員會(huì)的儲(chǔ)能部署政策采取糾正措施。”

而對(duì)儲(chǔ)能計(jì)劃的下一次審查將在2023年進(jìn)行,紐約州公共服務(wù)部(DPS和紐約州能源研究與發(fā)展局(NYSERDA)正在更新路線圖以反映新目標(biāo)。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")