近期氫燃料電池板塊反復活躍,龍頭躍嶺股份7天7板,藍科高新4天4板。

而在催化上,除了龍頭帶動外,分析師也開始將目光也開始轉向制氫細分,華泰證券研報稱表示電解水制氫裝備規模有望超千億。

另外行業媒體國際能源最新文章表示光伏制氫成本競爭力也大幅提升。

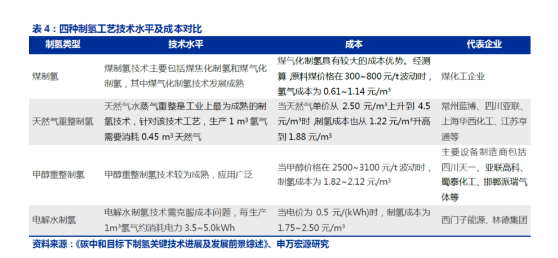

當前煤、天然氣仍是制氫主流方式

目前全球制氫的方式主要有:煤制氫(國內主要模式)、天然氣制氫(全球主要模式),以及綠色能源制氫,以及甲醇重整制氫等。

同時,根據制氫全過程的低碳、清潔程度,不同制氫技術制得的氫氣分為:灰氫,藍氫和綠氫。

其中以煤灰和天然氣等碳基能源制備的氫稱之為灰氫,也是當前全球主要制氫產能,優勢是成本低,但缺點是碳排放高。

藍氫是在灰氫的制備過程采用二氧化碳的捕捉、利用和封存(CCUS)相關技術支撐,實現零碳排放;

綠氫是指通過清潔能源發電水電解制氫,可實現制氫的無碳、綠色。兩者的劣勢都是成本更高。

碳中和下綠氫將成主流

我國目前氫能產業仍處于初期階段,氫氣主要以“灰氫”為主,目前化石能源制氫與工業副產制氫產生的都是“灰氫”,在生產過程中會有大量的CO2排放。

到了中期階段,當碳捕捉、利用與儲存(CCUS)技術與化石能源制氫和工業副產制氫結合時,沖抵碳排放,此時產生的氫氣是“藍氫”,這一階段的氫氣相對干凈,但仍不是最終的理想狀態。

最終階段的氫氣是“綠氫”,這類氫氣是通過使用可再生能源(例如太陽能、風能、核能等)制造的氫氣。

一方面,在碳中和大背景下,綠氫將是最符合制氫發展的方向。

另一方面,從經濟效益來看,綠氫成本的下降速度也繼續超過此前的預期,國泰證券稱主要受三大因素推動:

1)電解槽的資本支出將大幅下降;

2)可再生能源成本持續下降;

3)利用水平持續升高。如果引入二氧化碳成本,綠氫將在2028年-2034年實現平價。

光伏制氫已具備成本競爭力

12月14日國際能源參考發了一篇名為《光伏制氫已具備成本競爭力?》的文章,其中提到:

在光伏項目招標電價不斷突破最低值的情況下,光伏制氫成本已經有望低至2美元/千克以下,競爭力大幅提升,甚至已經能夠與化石燃料制氫的成本相媲美。

行業分析機構標普全球普氏援引Philippe Malbranche的話稱,目前,可再生能源電解水制氫項目成本的2/3都來自于電解水所需的能耗,另1/3則來自于電解槽。

這意味著,風電、光伏等可再生能源本身的發電成本是目前綠氫生產成本的主要來源,要降低綠氫成本,重點就在于降低綠電成本。

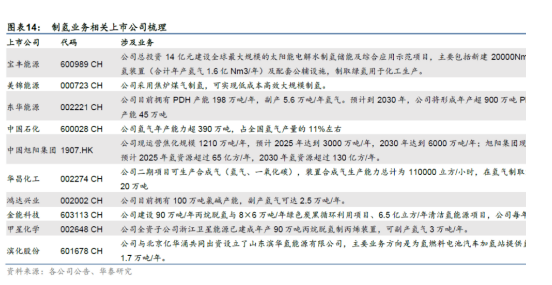

綠氫裝備需求超千億,電解槽是核心

據華泰證券的預測,在碳中和背景下,未來碳價的引入和提升將進一步提升綠氫的競爭力。其預計2025年、2030年、2040年、2050年中國電解水制氫系統市場規模分別為476、1092、4579、8398億元。

受益細分方面,在電解水制氫系統千億市場規模中:電解槽/電力轉換系統/水循環系統/氫氣收集系統市場規模分別為491/306/142/131億元。電解槽核心裝備中,質子交換膜、雙極板、氫氣閥門為卡脖子的核心部件。