3月以來,此前頻頻漲價的碳酸鋰步入高位震蕩行情,三元產業鏈得以擁有“喘息”機會,但仍有新的挑戰擺在面前。

鋰鹽價差修復

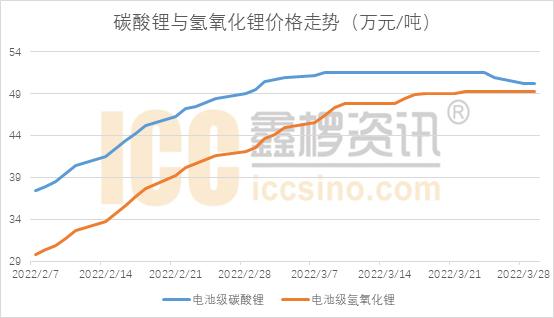

據鑫欏鋰電數據庫顯示,正常情況下,電池級純度的氫氧化鋰因加工工序差異,相較于同純度級別的碳酸鋰,單噸存在5000元左右的價差;而2021年至今的大部分時間里,二者價格倒掛明顯,單噸價差一度接近8萬元/噸。

進入3月,隨著下游電池及材料企業對高價位的碳酸鋰的抵觸情緒升溫,其價格漲勢放緩,維持高位震蕩,而氫氧化鋰價格啟動“補漲”行情,截至3月29日,電池級碳酸鋰報價均價在50.25萬元/噸,電池級氫氧化鋰報價均價來到在49.25萬元/噸,二者價差修復明顯。

在這情況下,相較于月初單晶6系及高鎳等三元材料的鋰鹽成本壓力上升明顯,氫氧化鋰帶來的成本漲幅接近3萬元/噸,預計帶動相關型號的動力電池行業平均生產成本突破1000元/kwh。

鎳價無序波動

近期,倫鎳受地緣政治影響帶來的一系列連鎖反應的催化下,出現明顯的無序波動;而滬鎳走勢與國際市場行情息息相關,總體來看月內均價出現明顯抬升。

據鑫欏資訊統計數據顯示,1#電解鎳的價格月內已經出現2次大幅波動,硫酸鎳盡管較月初沖高回落,但平均報價仍接近5萬元/噸的水平,較年初上漲超30%。

就目前而言,高價鎳原料對產業鏈帶來的沖擊影響將逐步顯現。

·從上游來看,以倫鎳作為計價基礎的鎳礦原料價格走高,企業生產成本將不斷抬高,并向下游傳導;

·下游端以三元前驅體為例,現階段三元前驅體的產品報價公式由各類金屬鹽原材料的計價基礎及加工費所構成,其中各類金屬鹽原材料的計價基礎為各類金屬鹽材料的市場價格,結合協商確定的結算模式,這一部分的成本傳導預計在4月份的訂單中有所體現。

受成本層層傳遞預期的影響,這使得下游材料及電池廠采購節奏變得謹慎,大多選擇消耗庫存,價格回落的補庫進程不及預期,觀望情緒不斷加劇。