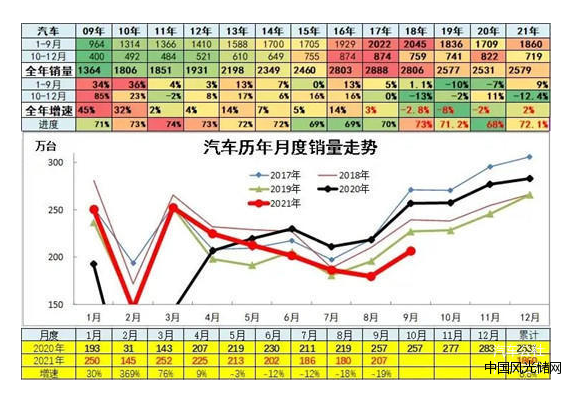

芯片短缺和原材料價格上漲對供應鏈帶來的壓力,讓今年三季度汽車市場出現了異常低迷。根據乘聯會數據顯示,今年三季度車企的總體銷量較同期減少114萬輛,同比下跌16%。不少廠家面對消費者和市場對汽車的客觀需求,產不出、交不了,這使得今年三季度車市迎來歷年的一個低點。

終端市場的情況很快就傳導至了車企的財務層面,隨著各大上市車企陸續公布三季度業績,營收和利潤的增減,也從另一層面反饋出了今年三季度車市的低迷狀況。

數據顯示,15家上市車企中,有超過一半以上車企的第三季度營收均出現不同程度的同比下滑,下滑幅度最高接近3成;而利潤方面,除了部分車企(福田、江淮、小康股份)暴跌超過100%外,更有超過三分之一的車企出現了虧損現象,最高的福田汽車利潤跌幅超過400%,最高的北汽藍谷季度虧損超過8億元。

受三季度市場下行的影響,上市車企前三季度的財務情況也出現一定程度的負增長,比如比亞迪、長安、小康股份這三家車企的前三季度歸母凈利潤出現同比下滑。另外也有如北汽藍谷、小康股份、眾泰和海馬出現了凈利潤虧損的情況。

當然,在當前這種競爭環境下,只有具備大體量和強品牌力的車企,才有實力抵抗市場的風險和不確定性因素,這一點從15家上市車企的業績情況就可見一斑。比如主流的頭部前五強車企,它們的季度營收均保持在百億級別,而歸母凈利潤也保持在十億的水平。包括前三季度的營收,增幅也保持在兩位數的水平,特別是長城、長安和比亞迪,營收增幅達到4成左右。

乘聯會方面表示,今年四季度芯片短缺等問題將得到一定程度上的緩解,但并不是完全解決了芯片問題。另外也有零部件企業表示,芯片問題的影響或將在未來1-2年持續存在,這將對整個汽車行業帶來持續的挑戰。

而除了芯片難題,原材料價格的上漲也是影響車企利潤的重要因素,之前比亞迪就發布公告表示,因為鋰電池原材料不斷上漲和供應緊張,導致電池綜合成本大幅提高,因此比亞迪電池將提價不低于20%,這或將引發連鎖反應,甚至傳遞到消費端。

利潤收緊新常態,比亞迪為何降了?

首先拿上市車企營收巨頭上汽集團來看,其在第三季度營收和利潤出現雙降,一定程度上也讓三季度成為全年業績的拖累。年初,上汽集團定下的經營目標是2021年預計營業總收入8300億元,截至三季度已完成64.8%,離目標尚有距離。

根據上汽集團前三季度的銷量來看,保持著與去年同期的水準,在銷量穩定的情況下,上汽集團凈利潤仍然出現下滑,與其銷量結構的改變不無關系,在上汽集團利潤體系中貢獻較大的合資板塊,銷量持續下滑,相比之下,自主品牌的表現較為亮眼。

即便如此,上汽集團的仍有亮點值得關注,那就是其研發費用達到了126億元,同比增長41.57%,這說明上汽集團已經意識到自身技術研發與產品創新方面的不足,從而在新的競爭時代下,加大對智能化和電氣化方面的投入,飛凡汽車和智己汽車兩大品牌,就是最直接的體現。

排名第二的比亞迪是三季度中為數不多凈利潤出現下滑的車企,特別是三季度其歸母利潤也出現27.5%的下滑,這與比亞迪新能源產品的熱銷出現一定程度的反差,“增收不增利”。數據顯示,前三季度比亞迪新能源車銷量高達33.75萬輛,同比超過204%,而且DM-i產品一經推出,非常火爆,一車難求。

背后的原因也值得探究,比亞迪方面人士表示,這主要是因為全球疫情影響導致電子客戶需求減弱,電子業務的短期承壓,但如果扣除電子業務,包括汽車業務在內的集團業務板塊利潤大幅增長。不過根據文章開頭提到的比亞迪電池漲價的新聞,也可以看到動力電池原材料的大幅上漲,對比亞迪汽車和電池業務帶去了不利影響。

排名第三和第四的自主“兩長”,在前三季度營收方面均出現4成以上的漲幅,不難理解目前自主頭部車企不僅逐步接管了弱勢汽車品牌的市場份額,同時也對逐步開啟對合資品牌的市場侵蝕,包括長城的坦克和長安的UIN系列的熱銷,直接推動了營收的增長,所以前三季度長城91.13%的利潤增長確實讓行業艷羨。

不過與長城汽車前三季度利潤同比接近翻倍不一樣的是,長安汽車的歸母利潤卻出現超10%的下跌,反而在第三季度出現了背離大盤式的暴漲,同比達到43%,領漲所有“正常”的上市車企。

這背后是自主與合資品牌貢獻度切換的轉折點,數據顯示,長安自主品牌實現了“扣非”后單季度6.5億元,福特、馬自達、江鈴組成的合資板塊僅貢獻了3.5個億,“自主壓過合資”的勢頭越來越明顯。

另外廣汽集團三季度與全年的情況也出現了較大反差,除了第三季度歸母凈利潤下跌64%外,第三季度的利潤占比也僅僅只有前三季度的18%,遠低于三分之一的水平。究其原因主要也是因為在三季度關鍵時刻,日系雙田皆因為芯片供應問題出現下滑,這讓今年上半年業績還不錯的廣汽集團措手不及。

所以在當下的市場環境下,頭部企業固然占據了不錯的品牌和市場優勢,但因為供應鏈問題,確實給企業的營收和利潤帶去了諸多影響,而未來隨著競爭壓力的加劇,車企投入的持續增長,利潤收緊將成為大多數車企的新常態。

怪事兒!兩家與華為有關的車企大虧

當然車企的熱度、市值,與營收利潤水平并不是同一時空的概念,就像特斯拉和蔚小理們,即便營收遠低于傳統上市車企,甚至還嘗不到利潤的滋味,但他們的股價和市值,卻讓傳統車企羨慕不已。

在A股的上市車企中,也有兩家在資本市場上比較火的車企,小康股份和北汽藍谷,同時兩家車企都因為與華為產生聯系,而備受資本市場關注。不過不一樣的是,因為華為智選幫小康股份的賽力斯賣車,推動小康股份股價從今年以來的十多元最高漲到了80多元。但是從目前賽力斯SF5的月銷百余輛的銷量情況來看,并不是太樂觀,所以小康股份的股價背后,反映的是華為未來對小康股份的動作嗎?

然而瘋狂的股價背后,并不能掩蓋小康股份在業績上的吃緊,第三季度,小康股份的歸母利潤虧損了6億元,推動前三季度的凈利潤虧損擴大至10.8億元,同比下跌達到50%,成為為數不多凈利潤虧損的上市車企。

業界分析,其實小康賽力斯早在2017年就已經研發出了產品,但因為企業決策緩慢,讓這個品牌錯失了快速上市的良機,而幾年前的產品放在現在市場去銷售,競爭力也大大減弱,確實讓小康股份陷入被動的境地。

同樣是作為華為的合作方,北汽藍谷的情況可能比小康股份更為糟糕,不僅股價一直表現平平,在營收和利潤方面也一直落后于小康股份。數據顯示,北汽藍谷的股價今年以來僅從7元漲到了最高19元,現在又跌回13元的區間。

而第三季度,北汽藍谷的虧損達到了8億元,領虧上市車企。前三季度的虧損擴大至26.44億元,成為今年上市車企中虧損最大的車企。毫無疑問,如今的北汽藍谷亟需要等到拯救,之前與華為、百度的深度合作目前來看,暫時并不能為北汽藍谷提供業績上的支撐,唯一可能的希望就要看年底阿爾法S的HI版本是否有能力讓華為給賣起來了。

如果四季度北汽藍谷的極狐品牌不能將頹勢扭轉,實現交付的蛻變,長期的虧損和筑高的債臺,可能會將北汽藍谷拖向ST的境地。

另外兩家虧損的車企則是海馬和眾泰,前三季度前者虧損達到1.7億元,后者則虧損近10億元。其實這兩家尾部上市車企已經進入困難時刻,海馬汽車相對還好,通過對旗下資產的變賣,勉強保住了企業的正常運營,本年累計銷售新車2.2萬輛。

但眾泰就完全不一樣了,除了企業停擺一直處于重組之外,今年眾泰股價也非常妖,股票一年暴漲近800%,業界猜測有人在估計做股價和市值的文章。值得一提的是,9月30日,江蘇深商控股集團被確定為眾泰的重整投資人,重整投資款為20億元,目的是要獲得汽車生產資質和基地,從而生產、銷售整車。

鑒于今年特殊的汽車大環境,不少車企都遇到了難題,特別是造車實力相對較弱的車企,受到的影響更大,弱肉強食的行業規律持續在行業被驗證,這也一定程度上給那些后來者和投機者敲響了警鐘。