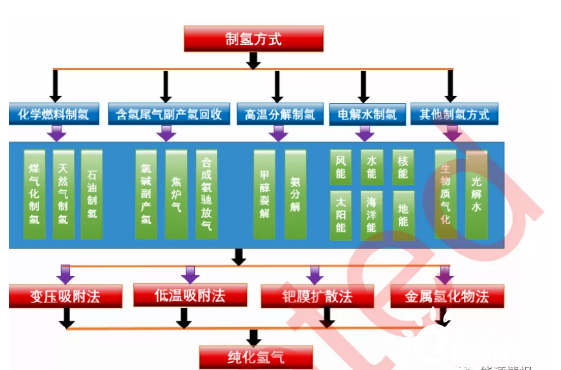

1.氫氣的制備

現在有多種制氫的方法,大體可以分成化學原料制氫、含氫尾氣副產氫回收、高溫分解制氫、電解水制氫、其他方法制氫等5大類,并經過變壓吸附、低溫吸附、鈀膜擴散法、金屬氫化物等方法分離提純獲得所需要純度的氫氣,如圖1所示。

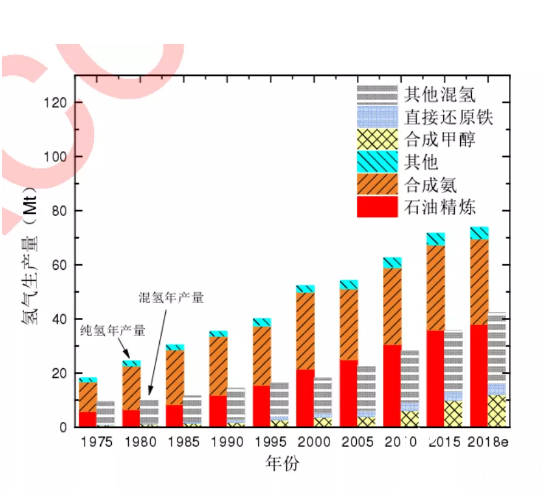

圖2是世界純氫和混氫生產的年度變化。純氫是經過了分離和提純的氫氣,混氫則是含有一定量的伴生氣體,且未經分離和提純。純氫生產主要用于石油化工、氨合成、燃料電池等混氫主要用于甲醇合成、直接還原鐵生產以及其他領域。2018年,全球純氫生產量為7400萬噸,混氫生產量為4200萬噸,合計11600萬噸。

氫氣的制備是氫能產業的基礎,擴大制氫規模、降低成本和減少CO2的排放是今后努力的方向。

在氫能產業發展初期,我國宜依托化工生產過程的氫氣或副產氫作為主供氫源,以節省制氫投資,降低成本,助力氫能產業起步。電解水制氫的氫氣價格隨著電價的變化從13元/kg變到46元/kg,相差3.5倍,采用廉價的電力制氫成本與煤炭和天然氣制氫相當,具有相當的競爭優勢。

電解水成本高,但不依賴化石原料,可以降低碳排放,甚至實現碳零排放,是今后發展的方向。世界上可再生電能電解水制氫示范項目的數量和電解槽容量不斷增加,電解槽總容量從2010年的不足1MW增加到2019年的25MW以上。同時,項目規模也逐步加大,在2010年前后,多數項目的容量均低于0.5MW,而在2017~2019年間,項目規模可達6MW。2020年3月,日本福島的FH2R項目正式投入運行,該項目將20MW的太陽能發電站與10MW的電解水裝置耦合,產氫量為1200Nm3/h。加拿大法液空公司也正在建造容量高達20MW的―綠色氫能‖工廠。除此之外,多國也宣布將在十年內建成數百兆瓦的可再生電能電解水制氫項目。

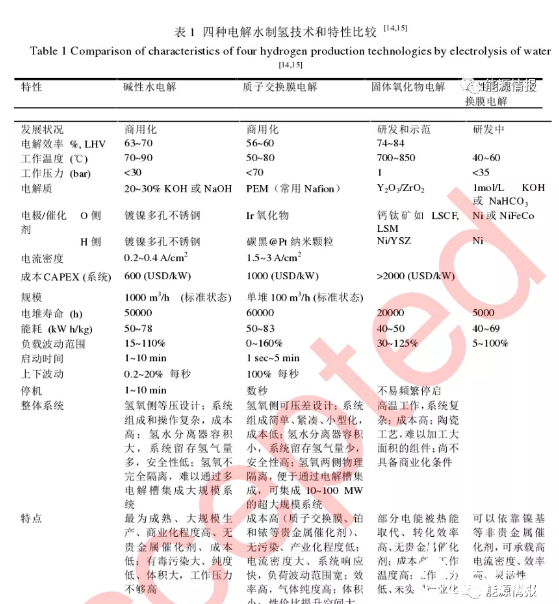

根據使用電解質的不同,電解水的方式可分為堿性水電解(alkaline,ALK)、質子交換膜電解(proton exchange membrane,PEM)、固體氧化物電解(solid oxide electrolysis cell,SOEC)、堿性陰離子交換膜電解(alkalineanionexchangemembrane,AEM)等4種,基本性能參數對比見表1。AEM目前還在初步探索中,SOEC由于環境的特殊性和公用工程條件的局限性,高溫水蒸氣電解制氫產業上難以實施;相對來說,堿性電解槽制氫、質子交換膜電解制氫較方便實施。

堿性水電解的最大優勢是規模大、成本低,系統的特點是裝機投資低,規模靈活,國內最大制氫規模可到10000Nm3/h,國外最大制氫規模可到30000Nm3/h。PEM水電解池可采用零間隙結構,電解池結構緊湊、體積小,歐姆極化作用降低,其電解槽運行電流密度通常至少是堿性水電解槽的4倍以上,工作壓力可達3.5MPa以上,效率高、氣體純度高、能耗低,安全可靠性大大提高,被公認為是電解水制氫領域有良好發展前景的先進技術。

在過去的十年中,新的電解裝置不斷增加,PEM技術在市場上取得了重大進展。從地理位置上看,盡管澳大利亞、中國和美洲也有項目啟動或宣布,但大多數項目都在歐洲。近年來,這些電解槽的平均裝置尺寸從2000~2009年的0.1MW增加到2015~2019年的1.0MW,氫氣最大生產能力達400Nm3/h,產氫量可達1t/d,表明從小型試點和示范項目向商業規模應用的轉變。這將開始創造規模經濟,有助于降低資本成本和擴大電解槽行業的供應鏈。一些開發中項目的電解槽尺寸為10MW或以上,一些電解槽尺寸為100MW或以上的項目正在討論中。制氫會逐步向可再生能源電解水方向發展,而電解水會逐步朝著PEM方向發展,這方面歐洲發展比較快,中國需要加快開發。

2.氫氣的儲存

制氫將來的方向是電解水制氫,而氫氣的儲運沒有一個最好的方法,只能選擇與應用相應的最佳方法。氫氣的儲存主要有高壓氣態儲氫、低溫液態儲氫、固態儲氫和有機液體儲氫等四大類,各自的特點如表2所示。高壓氣態儲氫、低溫液態儲氫和有機液體儲氫具有容量高的優勢,適合大型氫氣儲運,但是分別對應著安全隱患大、能源效率低和純度低等問題;固態儲氫的重量儲氫密度低,但是體積儲氫密度高、安全性好、純度高。根據應用的場合需要,選擇適當的氫氣儲運方式。

交通領域對氫氣的重量儲氫密度要求尤其高。目前豐田公司采用的IV型70MPa高壓氣體瓶由塑料內襯加上碳纖維強化層和玻璃纖維保護層組成,重量儲氫密度大于5wt%,體積儲氫密度達到35g/L,這些指標成為交通領域儲氫的參考標準。非交通領域對體積儲氫密度的要求大于重量儲氫密度。在人口稠密的地方,往往希望壓力小,體積儲氫密度>40g/L,此時低溫液態儲氫、固態儲氫、有機液體儲氫會更為合適。

3.氫氣的輸運

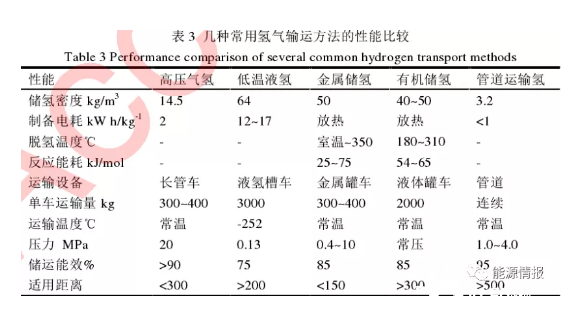

氫氣輸運有工業鋼瓶、集裝格、長管拖車、氣體管道、液態氫氣、有機液體、儲氫合金等方法。單個工業氫氣鋼瓶的容積為40L,壓力為15MPa,儲氫為0.5kg。集裝格由9~20個氫氣鋼瓶組成,儲氫3~10kg,主要是實驗室規模的氫氣輸運。100kg以上的氫氣輸運方法主要是長管拖車、氣體管道、液態氫氣。

在陸地上進行大量氫氣輸送時,氣體管道輸送會很有效。一般的氫氣集裝格和長管拖車中都有連接鋼瓶的氣體管道,在陸地上則能夠鋪設大規模、長距離而且高壓的氫氣管道進行氫氣輸送。管道運輸是具有發展潛力的低成本運氫方式。低壓管道適合大規模、長距離的運氫。由于氫氣需在低壓狀態(工作壓力1~4MPa)下運輸,因此相比高壓運氫能耗更低,但管道建設的初始投資較大。

有機液體以及氨氣輸運氫氣也是正在開發的氫氣儲運方法,尤其是在長距離、大規模的氫氣輸送方面具有一定優勢,但是雜質氣體含量高,高純氫氣使用時需要重新純化。固態合金輸氫純度高、安全性好,但是輸運能耗高、成本高,適合人口密集高的區域以及短距離的氫氣輸運。圖4是三種主要輸氫方式價格與距離的變化。長管拖車輸運氫氣成本隨距離的增加顯著,適合300km以內的輸氫,距離超過300km時,液氫和管道輸氫更合適,輸氫量越大,這種趨勢越明顯。表3是不同輸氫方法所對應的一些參數。

目前我國氫氣的輸運幾乎都是依賴長管拖車,滿足不了大規模氫氣使用和氫能源產業的發展,管道輸氫和液態輸氫技術亟待提高。

4.氫氣的管道輸運

歐美是世界上最早發展氫氣管網的地區,已有70年歷史。歐美在管道輸氫方面已經有了很大規模,如美國Praxair公司的分公司林德管道公司在得克薩斯州蒙特貝爾維尤至阿瑟港和奧蘭治之間鋪設了113km的氫氣輸送管道,耗資3000萬美金。林德管道公司每天能夠輸送283萬Nm3以上的氫氣,氫氣純度為99.99%。管道埋設深度最淺處不小于1.22m,管道設計強度和水壓試驗強度分別為管道最大運行壓力的2.5和1.9倍。美國加州Torrance的加氫站也在同區域內鋪設氫氣管道,直接給用戶供氫。

法國的AirLiquid公司在法國、比利時、荷蘭的國界附近鋪設了830km的氫氣管道,德國在北萊茵-威斯特法倫州鋪設了240km的氫氣管道,壓力為50MPa,給用戶供氫。這些氫氣管道主要是為工業用,但也有直接和加氫站相連的氫氣管道。德國的Frankfurt加氫站和氯堿電解工廠的副產品氫氣源相鄰,兩者之間鋪設了1.7km的氫氣管道,氫氣壓力為90MPa,可以免去壓縮機直接供氫。

根據美國太平洋西北國家實驗室(PacificNorthwestNationalLaboratory,PNNL)在2016年的統計數據,全球共有4542km的氫氣管道,其中美國有2608km的輸氫管道,歐洲有1598km的輸氫管道。表4是世界各地儲氫管道的情況。

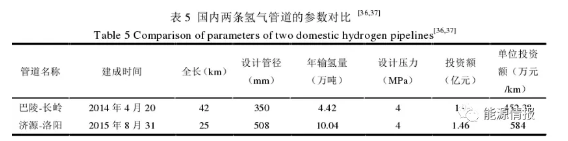

我國氫氣管網發展不足,輸氫管道主要分布在環渤海灣、長三角等地,目前已知最長的輸氫管道為―巴陵-長嶺‖輸氫管道,全長約42km、壓力為4MPa,其次是濟源-洛陽輸氫管道(25km),兩者的技術參數如表5所示。目前全國累計僅有100公里輸氫管道,氫氣管網布局有較大提升空間。隨著氫能產業的快速發展,日益增加的氫氣需求量將推動我國氫氣管網建設。國內氫氣管網建設正在提速,根據《中國氫能產業基礎設施發展藍皮書(2016)》所制定的氫能產業基礎設施發展路線,到2030年,我國燃料電池汽車將達200萬輛,同時將建成3000km以上的氫氣長輸管道。該目標將有效推進我國氫氣管道建設。

利用現有成熟的天然氣管網、CNG和LNG加氣站等設施,可新建或在現有站址基礎上改擴建制氫加氫一體化站。通過站內制氫加氫,減少了氫氣運輸環節,降低了氫氣制儲運的成本。該技術可將氫氣槍出口處的價格降低,氫燃料汽車的用氫成本與汽柴油車的用車成本相當,且更環保,符合未來能源的趨勢。

5.液氫制造和儲運

液態氫氣是一種深冷的氫氣儲存技術。將氫氣經過壓縮后,深冷到21K以下變為液氫,然后儲存到特制的絕熱真空容器中。常溫、常壓下,液氫的密度為氣態氫的845倍,液氫的體積能量密度比壓縮貯存高好幾倍,這樣,同一體積的儲氫容器,其儲氫質量大幅度提高。但是,由于氫具有質輕的特點,在作為燃料使用時,相同體積的液氫與汽油相比,含能量少。這意味著將來若以液氫完全替代汽油,則在行駛相同里程時,液氫儲罐的體積要比現有油箱大得多(約3倍)。

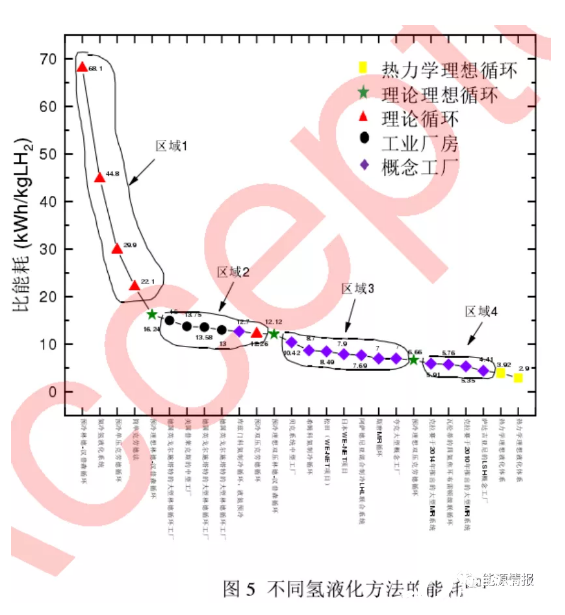

理想狀態下,氫氣液化耗能為3.92kWh/kg。目前的氫氣液化主要是通過液氮冷卻和壓縮氫氣膨脹實現,耗能為13~15kWh/kg,幾乎是氫氣燃燒所產生低熱值(產物為水蒸氣時的燃燒熱值,33.3kWh/kg)的一半(圖5),而氮氣的液化耗能僅為0.207kWh/kg,因此降低氫氣液化耗能至關重要。一個有效的方法就是擴大液氫的制備規模,通過大規模設備,可以將氫氣液化能耗降低到5~8kWh/kg。調整工藝也是一個有效方法,比如歐盟的IDEALHY項目使用He-Ne布雷頓法制備液氫,能耗為6.4kWh/kg。另外,發達國家正通過創新氫液化流程和提高設備工藝及效率的方法,提高氫液化裝置的效率和降低能耗。一些采用高性能換熱器、膨脹機和新型混合制冷劑的氫液化創新概念流程的能耗最低已至4.41kWh/(kgLH2)。

因為液化溫度與室溫之間有200K以上的溫差,加之液態氫的蒸發潛熱比天然氣小,所以不能忽略從容器滲進來的侵入熱量引起的液態氫的氣化。罐的表面積與半徑的2次方成正比,而液態氫的體積則與半徑的3次方成正比,所以由滲入熱量引起的大型罐的液態氫氣化比例要比小型罐的小。

同樣條件下,液氫容積越大,液態氫氣蒸發越小。因此,液態儲氫適用條件是儲存時間長、氫氣量大、電價低廉。國際能源署提出,質量儲氫密度大于5%、體積儲氫密度大于50kg/m3(H2);美國能源部提出,質量儲氫密度不低于6.5%、體積儲氫密度不低于62kg/m3(H2)。綜合考慮質量、體積儲氫密度和溫度,除液氫儲存外,目前所采用和正在研究的儲氫技術尚不能滿足上述要求。因此,如進一步提高氫液化的效率,液氫以其體積能量密度高的優點,可望成為大規模運輸的主要形式。

為了大規模制備液氫,需要在設備上大投入。美國是全球最大、最成熟的液氫生產和應用地區,美國本土已有15座以上的液氫工廠,液氫產能占全球80%以上,達到375t/d,加拿大還有80t/d的液氫產能也為美國所用。美國的液氫工廠全部是5t/d以上的中大規模,并以10~30t/d以上占據主流。

近年,美國普萊克斯公司、美國空氣化工產品有限公司、法國液化空氣集團在美國相繼新建的液氫工廠規模都在30t/d及以上,預計2021年美國液氫產能將突破500t/d。因此,其生產液氫的能耗和成本都會比較低。歐洲4座液氫工廠液氫產能為24t/d;亞洲有16座液氫工廠,總產能38.3t/d,其中日本占了2/3。

國內起步較晚,與國外存在較大的差距。中國液氫工廠有陜西興平、海南文昌、北京101所和西昌基地等,主要服務于航天發射,總產能僅有4t/d,最大的海南文昌液氫工廠產能也僅2t/d。

目前,中國民用液氫市場基本空白。根據科技部2020年―可再生能源與氫能技術‖國家重點研發計劃項目申報指南,中國急需研制液化能力≥5t/d且氫氣液化能耗≤13kWh/(kgLH2)的單套裝備,指標與國外主流大型氫液化裝置性能基本一致,以期盡快縮短我國產品成本、質量和制造水平與世界發達國家的差距。

6.加氫站

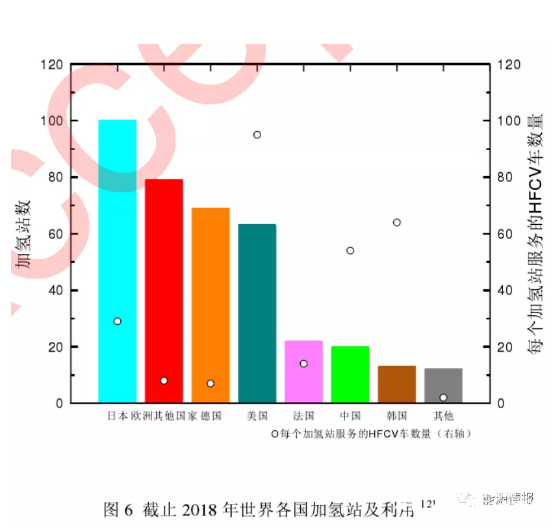

圖6是截止2018年世界各國加氫站的建設情況。日本、德國和美國加氫站的建設比較早,也比較多,中國起步較晚,相對較少。2019年以后,中國加氫站數量爆發式增長,按照前瞻產業研究院的統計,2020年已達到88座。中石化計劃“十四五”期間建設1000座加氫站。不同國家的氫燃料加油站與輕型燃料電池電動汽車的比率差異很大,反映了部署方法、加油站規模、儲存壓力和利用率的差異。我國每個加氫站的平均氫能源車數量相對較高,說明我國更側重氫能源車的開發。

美國、歐洲各國、日本從液氫的儲存到使用,包括加氫站,全部都有比較規范的標準和法規,液氫發展產業鏈比較完備,國外將近1/3的加氫站為液氫加氫站。反觀國內,礙于缺少相關的技術標準和政策規范,目前仍少有企業涉足液氫領域。

小規模加氫站的建設易造成資源、土地的浪費,同時給氫氣的儲運能力帶來更大的壓力,因此,宜建設大規模(1000kg/d)的加氫站。建設大規模加氫站時,液氫加氫站具有儲運效率高、運輸成本低、單位投資少、氫氣純度高、站內能耗少以及兼容性強等優勢,故液氫加氫站模式是更合理的選擇。我國暫無液氫加氫站,主要是因為受到液氫氫源短缺、交通運輸限制、標準規范缺失、缺少相關政策規劃以及相關技術瓶頸的制約,我國現階段沒有條件建設液氫加氫站。

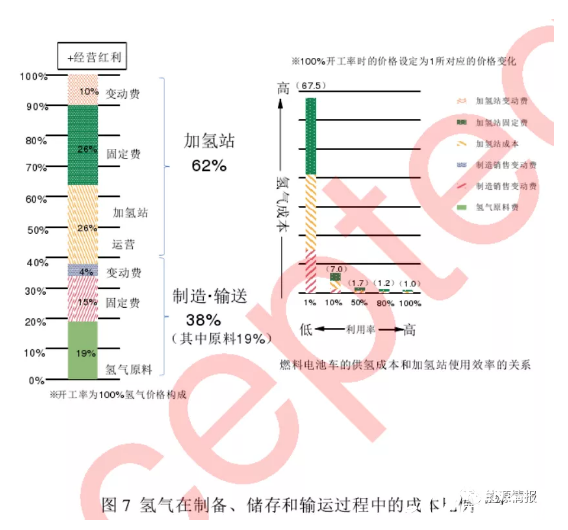

圖7是氫氣在制備、儲存和輸運過程中的成本比例。大體來說,制氫成本占30%(其中19%為原料,固定和變動的運行費占10%);氫氣輸送占8%;加氫站占62%(其中設備費26%,運行費36%)。加氫站的壓縮機、注氫機等關鍵設備依賴進口,所以建設投資大。現在氫氣的出廠價大體為20元/(kgH2)左右,對應的輸運和加氫站的成本在5.3和41.3元/(kgH2)。最終氫氣的銷售價格為66.6元/(kgH2)。

這個價格隨著加氫站使用效率的不同有很大變化,使用效率低于50%時,氫氣價格會成倍地快速增長。氫能源汽車普及對于氫的價格降低極為重要;然而,沒有足夠的加氫站,氫能源汽車又難以普及。要破解這個矛盾,在氫能產業早期時,大的企業在加氫站的先期投入以及政府的支持非常重要。

7.結論和建議

1)在制氫方面,需要降低成本,從化石原料制氫向清潔能源電解水制氫發展,重點發展PEM綠氫制備技術,提高其規模。

2)在儲氫方面,需要根據應用場合不同選擇適應的儲氫方式,提高其性能。在交通領域,需要發展重量密度大于5wt%,體積儲氫密度大于40g/L,低成本、易可控吸放氫的儲氫體系;在非交通領域,需要發展大規模、低能耗、高安全性的儲氫技術。

3)在氫氣輸運方面,需要重點加強管道輸氫和液態輸氫技術的開發。

4)在加氫站方面,需要實現壓縮機、注氫機等關鍵設備的國產化,提高加氫站運行效率,降低運行成本;發展站內制氫以及液氫加氫站。