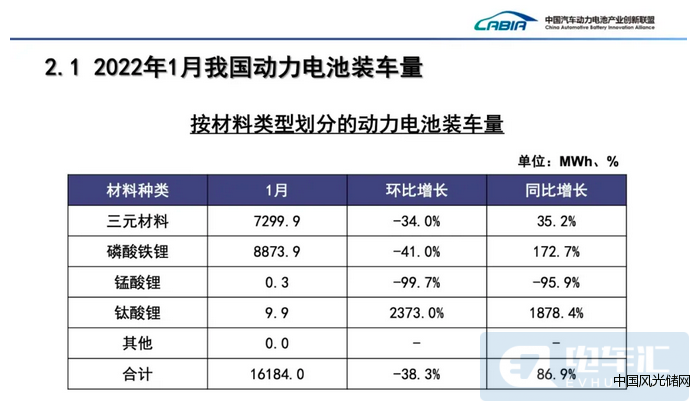

今日,中國汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟(簡稱“電池聯(lián)盟”)公布今年1月動(dòng)力電池月度數(shù)據(jù),1月,我國動(dòng)力電池產(chǎn)量共計(jì)29.7GWh,同比上升146.2%,環(huán)比下降6.2%,裝機(jī)量共計(jì)16.2GWh,同比上升86.9%,環(huán)比下降38.3%,實(shí)現(xiàn)同比大幅增長。

1月三元電池產(chǎn)量10.8GWh,占總產(chǎn)量36.5%,同比上升57.9%,環(huán)比下降5.4%;磷酸鐵鋰電池產(chǎn)量18.8GWh,占總產(chǎn)量63.3%,同比上升261.8%,環(huán)比下降6.3%。三元電池、磷酸鐵鋰電池裝機(jī)量分別為7.3GWh和8.9GWh,同比分別上升35.2%和172.7%,環(huán)比分別下降34.0%和41.0%。

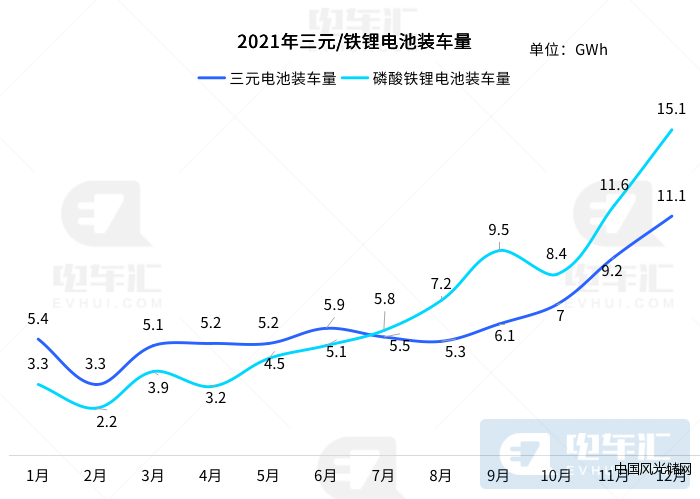

磷酸鐵鋰電池在過去一年發(fā)展迅猛,自7月份磷酸鐵鋰超越三元鋰電池以來,兩者之間的差距就在不斷增大。2021年1-12月,我國動(dòng)力電池裝機(jī)量累計(jì)154.5GWh,同比累計(jì)增長142.8%。其中三元電池裝機(jī)量累計(jì)74.3GWh,占總裝機(jī)量48.1%,同比累計(jì)增長91.3%;磷酸鐵鋰電池裝機(jī)量累計(jì)79.8GWh,占總裝機(jī)量51.7%,同比累計(jì)增長227.4%。

從今年1月份的數(shù)據(jù)來看,磷酸鐵鋰產(chǎn)量及裝機(jī)量繼續(xù)超出三元電池,且增速較三元電池明顯更高。

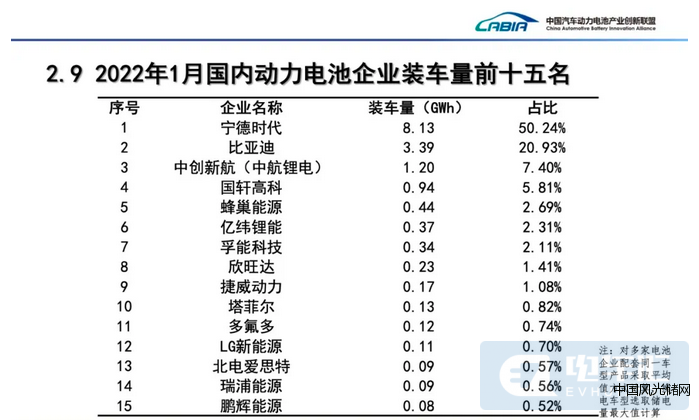

雖然目前的電池企業(yè)數(shù)量眾多,但市場卻在逐漸向頭部企業(yè)集中。據(jù)電池聯(lián)盟數(shù)據(jù),1月我國新能源汽車市場共計(jì)35家動(dòng)力電池企業(yè)實(shí)現(xiàn)裝車配套,較去年同期減少1家。排名前3家、前5家、前10家動(dòng)力電池企業(yè)裝機(jī)量分別為12.7GWh、14.1 GWh和15.3GWh,占總裝機(jī)量比分別為78.6%、87.1%和94.8%。

而從去年全年排名前3家、前5家、前10家動(dòng)力電池企業(yè)動(dòng)力電池裝機(jī)量分別為114.6GWh、128.9GWh和142.5GWh,占總裝機(jī)量比分別為74.2%、83.4%和92.3%。由此不難看出,動(dòng)力電池企業(yè)裝機(jī)量集中度進(jìn)一步提升。

整體來看,1月份電池裝機(jī)量最高的依然是寧德時(shí)代,裝機(jī)量8.13GWh,市占率為50.24%,排名第二的是比亞迪,裝機(jī)量3.39GWh,市占率20.93%,中創(chuàng)新航排名第三,裝機(jī)量1.2GWh,市占率7.4%。

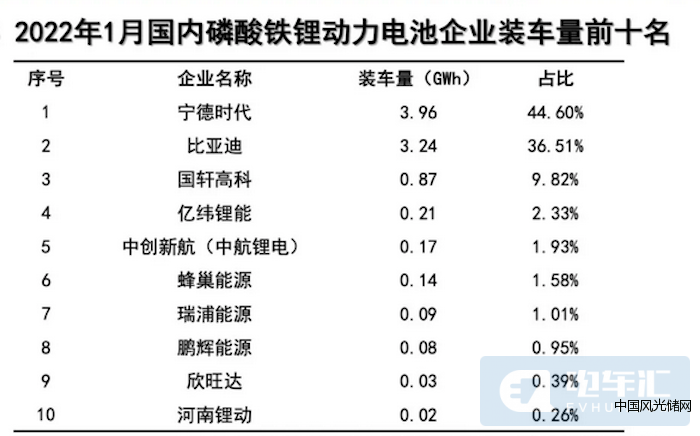

在磷酸鐵鋰電池裝機(jī)企業(yè)中,寧德時(shí)代與比亞迪兩家總計(jì)占據(jù)了81%的市場份額,寧德時(shí)代裝機(jī)量3.96GWh,比亞迪裝機(jī)量為3.24GWh,兩者之間的差距已經(jīng)很小了。

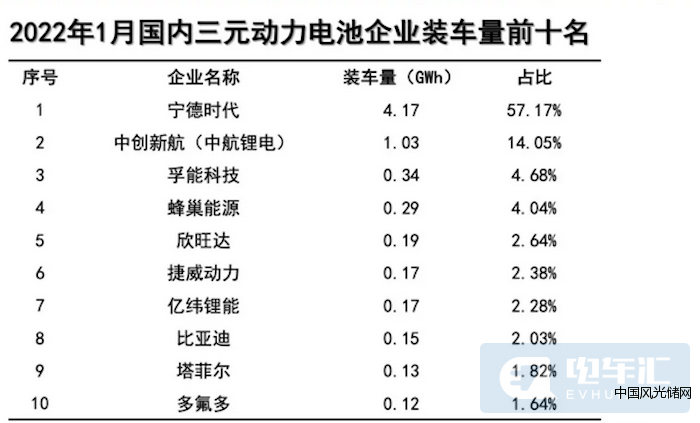

而在三元鋰電池裝機(jī)企業(yè)中,目前還是寧德時(shí)代一家獨(dú)大,裝機(jī)量為4.17GWh,市占率為57.17%,緊隨其后的中創(chuàng)新航裝機(jī)量為1.03GWh,市占率為14.05%。

!盛虹動(dòng)能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲網(wǎng)客服")