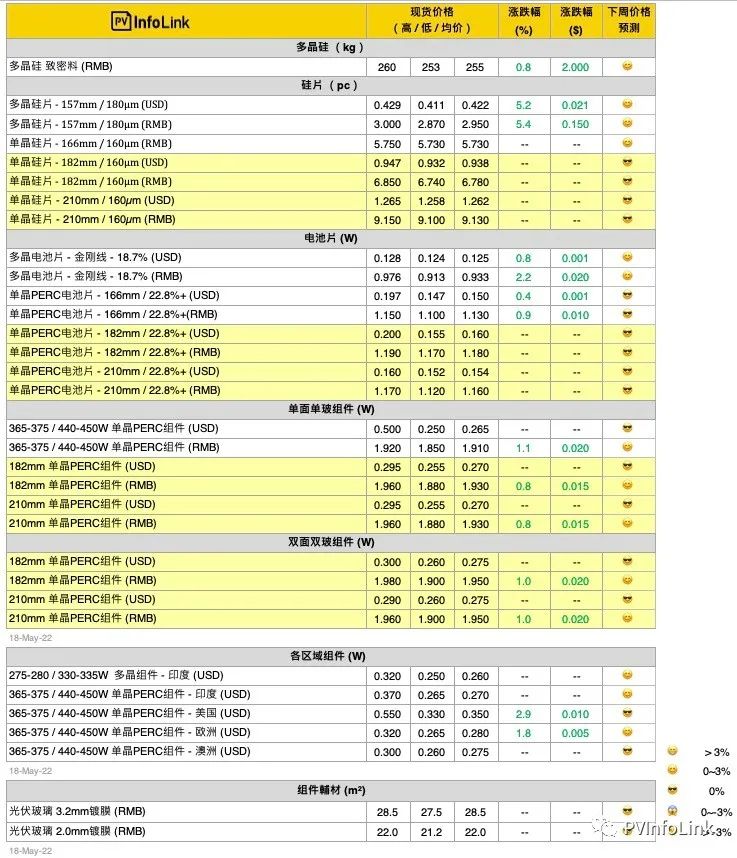

5月19日,PVInfolink發(fā)布最新光伏供應(yīng)鏈價格。

硅料價格

硅料產(chǎn)能規(guī)模從年初至今確有增長,并且觀察到實際產(chǎn)量也呈現(xiàn)逐月緩增趨勢,5月雖然仍有個別頭部硅料企業(yè)進(jìn)行分線檢修或因新產(chǎn)能并線影響電力而影響產(chǎn)量,但是得益于年初投產(chǎn)的新產(chǎn)能陸續(xù)達(dá)產(chǎn)釋放的增量,預(yù)計5月硅料產(chǎn)量規(guī)模約6.5-6.6萬噸/月,月度環(huán)比增長4%-6%。

五一假期后,上游環(huán)節(jié)供應(yīng)緊張的局面毫無緩解、甚至受疫情等因素疊加的影響反而有所加劇,硅料難求的局面仍然持續(xù)。單晶致密塊料的成交價格整體繼續(xù)抬升,價格范圍漲至人民幣每公斤252-257元,復(fù)投料的成交價格水位高于該范圍,各個品類硅料價格全面站在250元以上。

5月產(chǎn)量相比1月增幅已達(dá)16%,但是受終端需求增長規(guī)模影響,以及拉晶環(huán)節(jié)產(chǎn)能增速過快導(dǎo)致上游環(huán)節(jié)供需嚴(yán)重錯配的原因,硅料價格繼續(xù)呈現(xiàn)上漲趨勢,預(yù)計短期仍難以下跌,但是上漲空間也已經(jīng)在逐漸收窄。

與此同時,海外硅料由于其具有相對特點和優(yōu)勢,而且在供應(yīng)量方面短期幾乎看不到新增能力,與國產(chǎn)硅料的價格差的范圍有進(jìn)一步擴(kuò)大趨勢。

硅片價格

截止本周觀察市場,單晶硅片主流規(guī)格的價格暫時以維持為主,龍頭廠家報價略高于其他二線廠家的報價,預(yù)計繼續(xù)上漲的動力減弱,月底價格繼續(xù)維持趨勢。

受硅料價格持續(xù)上漲帶來含硅成本上升和自身盈利訴求的雙重推動,單晶硅片的供應(yīng)厚度減薄趨勢繼續(xù)加速,目前僅個別龍頭企業(yè)使用厚度仍在165μm以外,其他絕大部分企業(yè)單晶硅片厚度已經(jīng)降至155μm-160μm,個別下游企業(yè)已經(jīng)全面完成155μm厚度的產(chǎn)品規(guī)格切換過程,部分專業(yè)單晶硅片企業(yè)也有在著力推動155μm厚度規(guī)格的加速推進(jìn),以求變相維持價格和保持毛利水平。

隨著單晶硅片大尺寸的供應(yīng)量在6月繼續(xù)環(huán)比增加,大尺寸單晶硅片的供應(yīng)恐將面臨對應(yīng)電池需求之間的挑戰(zhàn),隨著電池環(huán)節(jié)的硅片庫存逐步恢復(fù)到正常水平,中游環(huán)節(jié)的供需關(guān)系恐將發(fā)生微妙變化。

*備注:因近期人民幣兌美元匯率波動異常劇烈,下游環(huán)節(jié)產(chǎn)品價格已經(jīng)有所快速反應(yīng),但是硅片環(huán)節(jié)的美金交易價格調(diào)整尚未充分開啟,單晶硅片價格因匯率變動而導(dǎo)致的影響預(yù)計稍微需要時間來體現(xiàn)。

電池片價格

過去電池價格的上行在本周面對瓶頸,近期組件廠家持續(xù)減少拉貨力道,對于報價的接受程度也逐步下滑,連帶使電池廠家的漲價力道受限,庫存水位也相應(yīng)增加,甚至電池廠家的報價也出現(xiàn)松動跡象。

本周主流價格逐漸趨穩(wěn),而小尺寸部分由于硅片廠家M6產(chǎn)線逐步升級,供應(yīng)減少下連帶使價格上揚,當(dāng)前成交價格M6,M10,和G12分別落在每瓦1.1-1.15人民幣,每瓦1.17-1.19人民幣,每瓦1.15-1.17人民幣的價格水位。多晶部分,本周多晶電池片價格在成本上漲下持續(xù)推升,落在每片4.2-4.5元人民幣的區(qū)間,海外約每片0.79-0.82元美金。

短期買賣雙方將持續(xù)博弈,隨著電池承載組件端壓力,預(yù)期后續(xù)價格難有明顯漲勢。而這段時間基于國內(nèi)價格接受水位瀕臨高點,迭加匯率優(yōu)勢下,海外議價能力相較國內(nèi)更為優(yōu)秀,輸往海外訂單小量成長。

組件價格

光伏供應(yīng)鏈漲勢出現(xiàn)分化,組件成本壓力向上承壓,組件價格也在5月持續(xù)堆高,終端廠家開始接受價格每瓦1.9元人民幣以上的價格,觀察近期招投標(biāo)項目組件廠家報價上看每瓦1.95-2.05元人民幣。實際成交需端看下半月商談狀況。預(yù)期下周新單談價將上調(diào)至每瓦1.94-1.95元人民幣以上的水平。

5月中旬執(zhí)行新單集中式項目出廠價格約在每瓦1.9-1.93元人民幣的價位,分布式項目大宗價格約在每瓦1.93-1.95元人民幣,500W+雙玻主流價格則相差單玻約每瓦2-4分人民幣。低價部分,仍有前期訂單以集中式項目出廠價格約在每瓦1.88-1.9元人民幣,分布式項目在每瓦1.92-1.93元人民幣。

目前海外地區(qū)價格暫時穩(wěn)定,因美金匯率波動最近恐會小幅波折,其中亞太地區(qū)價格因匯率小幅調(diào)動,Q2-Q3仍有部分訂單在簽、價格約在每瓦0.26-0.27元美金(FOB)左右。

當(dāng)前歐洲因火熱的需求、匯率等變因仍將持續(xù)上調(diào),當(dāng)前500W+單玻組件約每瓦 0.27-0.28 元美金,現(xiàn)貨價格來到每瓦0.28-0.30元美金以上的水平,戶用分布式項目價格已來到每瓦0.285-0.315元美金的水平。黑背板組件價格可達(dá)到每瓦0.295-0.35元美金的價位。

印度本土價格受廠家成本壓力影響,本周單晶高價持續(xù)上調(diào)至每瓦0.35-0.37元美金,下周仍將會出現(xiàn)漲勢。

N型電池片、組件價格

N型產(chǎn)品報價尚未形成主流,總體并無明顯變化。目前HJT電池片(M6)基本上價格約在每瓦1.28-1.35元人民幣。TOPCon(M10/G12)目前對外售價尚未形成主流,當(dāng)前價格約在每瓦1.2-1.25元人民幣。

而組件價格部分,本周價格也因成本小幅上調(diào),目前HJT組件(M6)價格約在每瓦2.1-2.15元人民幣,海外價格約每瓦0.28-0.33元美金。TOPCon組件(M10/G12)價格約每瓦1.99-2.05元人民幣,海外價格約每瓦0.28-0.3元美金。

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")