南方財(cái)經(jīng)全媒體 資訊通研究員邢瑞涵 綜合報(bào)道2月22日,國家發(fā)改委、國家能源局發(fā)布《“十四五”新型儲(chǔ)能發(fā)展實(shí)施方案》,要求到2025年,新型儲(chǔ)能由商業(yè)化初期步入規(guī)模化發(fā)展階段,到2030年,新型儲(chǔ)能全面市場化發(fā)展,多個(gè)券商認(rèn)為,隨著新能源需求的日益增加,當(dāng)前儲(chǔ)能處在需求爆發(fā)初期,建議提早布局。

新能源消納需求旺盛,儲(chǔ)能重要性凸顯

雙碳目標(biāo)下,新能源發(fā)電占比持續(xù)提升,新能源裝機(jī)量和發(fā)電量快速發(fā)展。2015-2020年全國風(fēng)電裝機(jī)由1.3億千瓦上升至2.8億千瓦,對(duì)應(yīng)年化增長率(CAGR)達(dá)到16.6%;光伏并網(wǎng)裝機(jī)由0.4億千瓦上升至2.5億千瓦,CAGR達(dá)到43.2%。 此前國務(wù)院印發(fā)《2030年前碳達(dá)峰行動(dòng)方案》提出,到2025年,新型儲(chǔ)能裝機(jī)容量達(dá)到3000萬千瓦以上。2020年裝機(jī)容量為328萬千瓦。以2025年新型儲(chǔ)能裝機(jī)容量為3000萬千瓦計(jì)算,2020-2025年新型儲(chǔ)能的5年CAGR為56%。

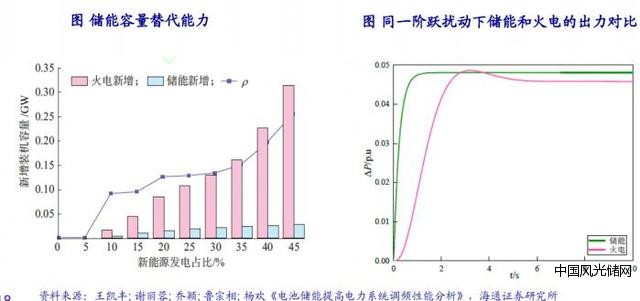

此前國務(wù)院印發(fā)《2030年前碳達(dá)峰行動(dòng)方案》提出,到2025年,新型儲(chǔ)能裝機(jī)容量達(dá)到3000萬千瓦以上。2020年裝機(jī)容量為328萬千瓦。以2025年新型儲(chǔ)能裝機(jī)容量為3000萬千瓦計(jì)算,2020-2025年新型儲(chǔ)能的5年CAGR為56%。 隨著新能源發(fā)電比例上升,系統(tǒng)所需的調(diào)頻資源需快速上漲,同時(shí),儲(chǔ)能調(diào)頻的優(yōu)勢逐步增強(qiáng),替代火電能力增強(qiáng),當(dāng)新能源發(fā)電比例達(dá)到45%時(shí),儲(chǔ)能容量替代比例能夠達(dá)到14:1。由于在雙碳背景下,大規(guī)模建造火電滿足調(diào)頻需求的概率不大,所以,未來或大力發(fā)展儲(chǔ)能從而解決調(diào)頻需求。

隨著新能源發(fā)電比例上升,系統(tǒng)所需的調(diào)頻資源需快速上漲,同時(shí),儲(chǔ)能調(diào)頻的優(yōu)勢逐步增強(qiáng),替代火電能力增強(qiáng),當(dāng)新能源發(fā)電比例達(dá)到45%時(shí),儲(chǔ)能容量替代比例能夠達(dá)到14:1。由于在雙碳背景下,大規(guī)模建造火電滿足調(diào)頻需求的概率不大,所以,未來或大力發(fā)展儲(chǔ)能從而解決調(diào)頻需求。 儲(chǔ)能或迎來政策大年

儲(chǔ)能或迎來政策大年

此前國務(wù)院印發(fā)《2030年前碳達(dá)峰行動(dòng)方案》提出,到2025年,新型儲(chǔ)能裝機(jī)容量達(dá)到3000萬千瓦以上。2020年裝機(jī)容量為328萬千瓦。以2025年新型儲(chǔ)能裝機(jī)容量為3000萬千瓦計(jì)算,2020-2025年新型儲(chǔ)能的5年CAGR為56%。隨著新能源發(fā)電比例上升,系統(tǒng)所需的調(diào)頻資源需快速上漲,同時(shí),儲(chǔ)能調(diào)頻的優(yōu)勢逐步增強(qiáng),替代火電能力增強(qiáng),當(dāng)新能源發(fā)電比例達(dá)到45%時(shí),儲(chǔ)能容量替代比例能夠達(dá)到14:1。由于在雙碳背景下,大規(guī)模建造火電滿足調(diào)頻需求的概率不大,所以,未來或大力發(fā)展儲(chǔ)能從而解決調(diào)頻需求。儲(chǔ)能或迎來政策大年2021年下半年以來,在能源結(jié)構(gòu)轉(zhuǎn)型加速的大背景下,新型儲(chǔ)能相關(guān)政策逐步落地,能源局先后印發(fā)《關(guān)于加快推動(dòng)新型儲(chǔ)能發(fā)展的指導(dǎo)意見》、《新型儲(chǔ)能項(xiàng)目管理規(guī)范(暫行)》,對(duì)2025年及2030年儲(chǔ)能產(chǎn)業(yè)同時(shí)提出定量及定性的目標(biāo):2025年實(shí)現(xiàn)從商業(yè)化向規(guī)模化轉(zhuǎn)變,裝機(jī)規(guī)模達(dá)30GW;2030年實(shí)現(xiàn)全面市場化發(fā)展。

本次出臺(tái)的《“十四五”新型儲(chǔ)能發(fā)展實(shí)施方案》,在成本、價(jià)格、機(jī)制、標(biāo)準(zhǔn)等諸多方面進(jìn)一步明確目標(biāo),其中,2025年電化學(xué)儲(chǔ)能技術(shù)性能進(jìn)一步提升,系統(tǒng)成本降低30%以上;提出了完善電網(wǎng)側(cè)儲(chǔ)能價(jià)格疏導(dǎo)機(jī)制,探索將電網(wǎng)替代性儲(chǔ)能設(shè)施成本收益納入輸配電價(jià)回收;完善鼓勵(lì)用戶側(cè)儲(chǔ)能發(fā)展的價(jià)格機(jī)制。

方正證券指出,儲(chǔ)能在十四五能源規(guī)劃中的篇幅和重要性顯著提高,儲(chǔ)能在商業(yè)化過程的問題,最突出的是缺乏合理的價(jià)格機(jī)制保障儲(chǔ)能穩(wěn)定的實(shí)現(xiàn)商業(yè)價(jià)值。當(dāng)前,儲(chǔ)能的各類應(yīng)用模式正在發(fā)展中不斷調(diào)整和完善。雖然仍有不少困難,但儲(chǔ)能的發(fā)展?jié)摿桶l(fā)展前景已經(jīng)不容置疑。

除此之外,國融證券認(rèn)為,儲(chǔ)能政策有望在此基礎(chǔ)上持續(xù)加碼,2022年迎來儲(chǔ)能政策大年。此次政策提出支持微電網(wǎng)、分布式電源、儲(chǔ)能和負(fù)荷聚合商等新興市場主體獨(dú)立參與電力交易,《意見》里又反復(fù)提到了儲(chǔ)能,其實(shí)是再次明確了儲(chǔ)能在電力市場中交易主體的地位。儲(chǔ)能行業(yè)還正處在爆發(fā)初期,今年預(yù)計(jì)是政策大年,中央及地方上陸續(xù)會(huì)出臺(tái)一些重磅政策,政策有望持續(xù)超預(yù)期,大概率會(huì)催化儲(chǔ)能板塊的行情。

儲(chǔ)能產(chǎn)業(yè)鏈中電池和變流器或有大增量

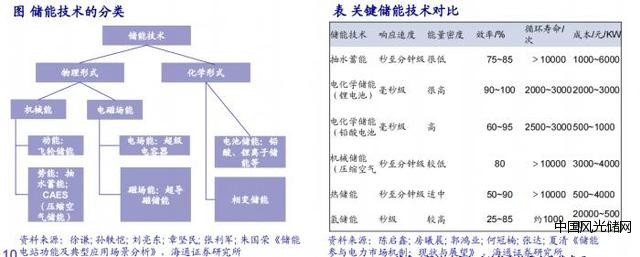

儲(chǔ)能產(chǎn)業(yè)鏈主要包括上游設(shè)備廠商、中游系統(tǒng)集成及安裝、下游終端客戶。其中設(shè)備包括電池、BMS、EMS、PCS等多個(gè)部分,電池是核心部分,占到了成本的67%;BMS主要負(fù)責(zé)電池的監(jiān)測,成本占比為9%;EMS主要數(shù)據(jù)采集;PCS是儲(chǔ)能變流器,主要負(fù)責(zé)控制電池的充放電,進(jìn)行直流和交流的轉(zhuǎn)換,成本約10%;中游包括設(shè)備廠商和專業(yè)廠商兩類;下游包括風(fēng)光電站、分布式、電網(wǎng)、通信運(yùn)營商等終端客戶。國融證券認(rèn)為,對(duì)于儲(chǔ)能電池、PCS等多個(gè)環(huán)節(jié)而言,儲(chǔ)能業(yè)務(wù)更多貢獻(xiàn)的是增量,中長期對(duì)這些公司會(huì)利潤增厚,短期關(guān)注估值提升。

投資邏輯

華創(chuàng)證券認(rèn)為,十四五新型儲(chǔ)能發(fā)展方案落地,再次提振儲(chǔ)能行業(yè)需求和產(chǎn)業(yè)發(fā)展,繼2021年7月《關(guān)于加快推動(dòng)新型儲(chǔ)能發(fā)展的指導(dǎo)意見》明確30GW儲(chǔ)能發(fā)展目標(biāo)之后,政策再次對(duì)于儲(chǔ)能技術(shù)多元開發(fā)、強(qiáng)調(diào)儲(chǔ)能安全運(yùn)行、制定差異化支持政策進(jìn)行布局。華創(chuàng)證券預(yù)計(jì)“十四五”期間全球儲(chǔ)能裝機(jī)年均復(fù)合增速40%-50%以上,2025年全球儲(chǔ)能市場空間達(dá)5000-7000億元。

相關(guān)標(biāo)的:

儲(chǔ)能電池:

寧德時(shí)代(300750.SZ):公司是全球領(lǐng)先的動(dòng)力電池系統(tǒng)提供商,專注于新能源汽車動(dòng)力電池系統(tǒng)、儲(chǔ)能系統(tǒng)的研發(fā)、生產(chǎn)和銷售,致力于為全球新能源應(yīng)用提供一流解決方案。

億緯鋰能(300014.SZ):公司鋰亞電池居世界前列,鋰原電池居國內(nèi)領(lǐng)先地位。主營業(yè)務(wù)是鋰原電池和鋰離子電池的研發(fā)、生產(chǎn)、銷售,也以客戶需求為導(dǎo)向提供鋰電池相關(guān)的配套產(chǎn)品和服務(wù)。

儲(chǔ)能變流器:

陽光電源(300274.SZ):公司是中國目前較大的光伏逆變器制造商、國內(nèi)領(lǐng)先的風(fēng)能變流器企業(yè),要產(chǎn)品有光伏逆變器、風(fēng)能變流器、儲(chǔ)能系統(tǒng)、電動(dòng)車電機(jī)控制器,并致力于提供全球一流的光伏電站解決方案。

科士達(dá)(002518.SZ):公司是國內(nèi)領(lǐng)先的機(jī)房一體化系統(tǒng)集成制造商,領(lǐng)先的新能源電力轉(zhuǎn)換技術(shù)創(chuàng)新廠商,UPS產(chǎn)業(yè)領(lǐng)導(dǎo)者,高品質(zhì)閥控式密封鉛酸蓄電池專業(yè)制造商。

盛弘股份(300693.SZ):公司運(yùn)用電力電子變換和控制技術(shù)開發(fā)了不同的產(chǎn)品應(yīng)用,目前主要產(chǎn)品包括電能質(zhì)量設(shè)備、電動(dòng)汽車充電樁、新能源電能變換設(shè)備、電池化成與檢測設(shè)備等。

儲(chǔ)能消防:

國安達(dá)(300902.SZ):公司目前主要為客車發(fā)動(dòng)機(jī)艙、新能源汽車鋰電池箱、城市地下綜合管廊等場景提供專業(yè)性強(qiáng)、品質(zhì)優(yōu)良的安全應(yīng)急產(chǎn)品,產(chǎn)品能夠滿足不同領(lǐng)域的消防防護(hù)需求。

報(bào)告來源:海通證券、華創(chuàng)證券、方正證券、國融證券;

(本文信息不構(gòu)成任何投資建議,刊載內(nèi)容來自持牌證券機(jī)構(gòu),不代表平臺(tái)觀點(diǎn),請(qǐng)投資人獨(dú)立判斷和決策。)

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")