具有傳感器和OTA功能的網(wǎng)聯(lián)車讓汽車售出后,仍能形成需求反饋的產(chǎn)品服務(wù)閉環(huán),從手機(jī)產(chǎn)業(yè)鏈的變革中我們發(fā)現(xiàn)Z世代消費(fèi)者最喜愛持續(xù)領(lǐng)先的硬件與個(gè)性化軟件服務(wù)的生態(tài)創(chuàng)新產(chǎn)品,千篇一律的硬件與更新緩慢的軟件服務(wù)將徹底被新能源智能汽車所顛覆。產(chǎn)業(yè)互聯(lián)網(wǎng)+滲透較慢最后兩塊價(jià)值“黃金洼地”是重資產(chǎn)的汽車與房地產(chǎn),2020年均被蔚來汽車、貝殼找房為代表的新勢(shì)力深度改變。智能汽車、智能充電設(shè)施、駕乘用戶組成了具有網(wǎng)絡(luò)協(xié)同效應(yīng)的三張高價(jià)值A(chǔ)IoT網(wǎng)(智能物聯(lián)網(wǎng))。

根據(jù)國(guó)際能源署(IEA)發(fā)布的《全球電動(dòng)汽車展望》,預(yù)計(jì)2020年全球電動(dòng)汽車的保有量將近1000萬輛,同時(shí)在2019年全球已經(jīng)約有730萬個(gè)充電樁。并且根據(jù)國(guó)際能源署和中汽協(xié)預(yù)測(cè),未來幾年新能源汽車市場(chǎng)都將保持非常高的增速。

智能手機(jī)、智能汽車、智能機(jī)器人引發(fā)了21世紀(jì)的三輪“AIoT浪潮 ”。在“后摩爾定律”時(shí)代(相對(duì)于大型機(jī)、PC階段),計(jì)算升級(jí)通信,通信驅(qū)動(dòng)產(chǎn)業(yè),產(chǎn)業(yè)改變社會(huì),智能手機(jī)主導(dǎo)前20年的1-4G的窄帶商業(yè)服務(wù),智能汽車主導(dǎo)未來30年的5-6G超寬帶服務(wù)生態(tài),智能機(jī)器人引領(lǐng)最后50年的空天一體通信服務(wù)生態(tài)。

汽車革命與智能手機(jī)遵循同樣的發(fā)展路徑:

第一個(gè)階段:重構(gòu)產(chǎn)業(yè)鏈形成新一代硬件“入口”。智能手機(jī)完全顛覆了整個(gè)消費(fèi)電子產(chǎn)業(yè)鏈,取代功能機(jī)形成了80億的“手機(jī)-App”商業(yè)服務(wù)入口。以此為鑒,新能源車通過電池、電機(jī)、電控重構(gòu)了傳統(tǒng)內(nèi)燃機(jī)車的產(chǎn)業(yè)鏈,傳統(tǒng)產(chǎn)業(yè)鏈的技術(shù)優(yōu)勢(shì)變成劣勢(shì),呈現(xiàn)產(chǎn)業(yè)互聯(lián)網(wǎng)的“馬奇諾防線”效應(yīng),第一批新能源汽車廠商是按照制造業(yè)估值的硬件入口模式,在幾百億美金量級(jí),對(duì)新一代產(chǎn)業(yè)鏈的控制能力至關(guān)重要。

第二個(gè)階段:智能化將“效率”提升到極致。通過智能手機(jī)的新入口,阿里巴巴解決了“人與商品”的實(shí)時(shí)高效匹配,美團(tuán)解決了“人與服務(wù)”的自動(dòng)匹配,騰訊解決了“人與人”的自動(dòng)匹配,字節(jié)跳動(dòng)解決了“人與信息”的自動(dòng)匹配,消費(fèi)互聯(lián)網(wǎng)新一代商業(yè)模式以倍增效率徹底改變了第三產(chǎn)業(yè),網(wǎng)絡(luò)協(xié)同效應(yīng)持續(xù)提升商業(yè)邊際效益、降低邊際成本,“互聯(lián)網(wǎng)+產(chǎn)業(yè)”使算法匹配效率產(chǎn)生“飛輪效應(yīng)”達(dá)到極致。按照相同邏輯,新能源汽車的第二階段是比拼“出行效率”,L3級(jí)高級(jí)輔助駕駛與L4-5級(jí)自動(dòng)駕駛會(huì)將公共/家庭出行、快遞物流、中短途旅行的運(yùn)輸效率提升到極致,催生出千億美金市值的智能公司,按照互聯(lián)網(wǎng)公司模式估值,所以很難再用制造價(jià)值來評(píng)估現(xiàn)在造車新勢(shì)力,真正實(shí)現(xiàn)“智能制造”的產(chǎn)業(yè)升級(jí),從第二產(chǎn)業(yè)向第三產(chǎn)業(yè)快速演進(jìn)。

第三個(gè)階段:跨行業(yè)的基礎(chǔ)設(shè)施成熟,成為新商業(yè)服務(wù)平臺(tái)。從電商衍生出的云計(jì)算、大數(shù)據(jù)、互聯(lián)網(wǎng)金融,從視頻應(yīng)用進(jìn)化出的機(jī)器視覺、VR/AR/5G、智能手機(jī),已經(jīng)成為所有行業(yè)的新一代基礎(chǔ)設(shè)施,全生產(chǎn)要素的產(chǎn)業(yè)互聯(lián)網(wǎng)升級(jí)蓬勃發(fā)展。所以當(dāng)新入口產(chǎn)生、新效率躍遷之后,智能汽車將成為“智能生活基礎(chǔ)設(shè)施”、“移動(dòng)地產(chǎn)運(yùn)營(yíng)商”,每個(gè)城市10%的道路面積升級(jí)為商業(yè)服務(wù)場(chǎng)景,智能汽車+餐廳、+便利店、+旅館、+展廳、+服裝店等等,形成各行各業(yè)的商品、服務(wù)的展示/營(yíng)銷/服務(wù)基礎(chǔ)設(shè)施。按照新商業(yè)基礎(chǔ)設(shè)施、平臺(tái)型互聯(lián)網(wǎng)生態(tài)、新地產(chǎn)公司的估值模式,將出現(xiàn)萬億美金的基礎(chǔ)設(shè)施服務(wù)公司。

全球第一汽車大國(guó)是誰?

新能源汽車重塑全球汽車產(chǎn)業(yè)鏈格局,并開啟全球新能源革命、智能出行革命。目前全球汽車市值的排行榜前十的公司里有3家中國(guó)車廠(比亞迪第4,蔚來第5,小鵬汽車第10)、2家德國(guó)車廠、2家美國(guó)車廠、2家日本車廠、1家意大利車廠,而在TOP20排行榜上,8家中國(guó)車廠占比40%,超過美德日陣營(yíng)。每一次產(chǎn)業(yè)浪潮都會(huì)帶來巨大的時(shí)代紅利,以蔚來汽車、小鵬汽車、理想汽車為代表的造車新勢(shì)力大幅提升了中國(guó)領(lǐng)軍企業(yè)的比重和影響力,而智能汽車新大陸的探險(xiǎn)才剛剛開始,中國(guó)正在從“汽車大國(guó)”升級(jí)為“汽車強(qiáng)國(guó)”。

從全球范圍來看,新能源汽車已成為領(lǐng)袖型國(guó)家的核心戰(zhàn)略,中國(guó)、美國(guó)和歐盟構(gòu)成“新能源驅(qū)動(dòng)力”:

1。 中國(guó):2020年11月2日國(guó)務(wù)院發(fā)布《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》,到2025年,純電動(dòng)乘用車新車平均電耗降至12.0kWh/百公里,新能源汽車新車銷售量達(dá)到汽車新車銷售總量的20%左右。《中共中央關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和二〇三五年遠(yuǎn)景目標(biāo)的建議》中明確提出“發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)。加快壯大新一代信息技術(shù)、生物技術(shù)、新能源、新材料、高端裝備、新能源汽車、綠色環(huán)保以及航空航天、海洋裝備等產(chǎn)業(yè)。”中國(guó)計(jì)劃2060年實(shí)現(xiàn)“碳中和”,推動(dòng)清潔能源的生產(chǎn)與消費(fèi)。

2。 美國(guó):2019年6月、2020年7月,拜登反復(fù)重申“(上任后)停止對(duì)化石能源提供補(bǔ)貼,提供4000億美元用于清潔能源技術(shù)研究與發(fā)展。到2035年實(shí)現(xiàn)無碳發(fā)電,到2050年實(shí)現(xiàn)100%的清潔能源經(jīng)濟(jì)。”按此規(guī)劃,美國(guó)電動(dòng)汽車市場(chǎng)份額到2026年至少達(dá)到25%,美國(guó)電動(dòng)車年銷量將達(dá)到400萬輛。10月拜登競(jìng)選團(tuán)隊(duì)發(fā)布《清潔能源革命和環(huán)境計(jì)劃》,聯(lián)邦政府的采購(gòu)系統(tǒng)(每年花費(fèi)5000億美元)來實(shí)現(xiàn)能源100%清潔和車輛零排放。制定更加嚴(yán)格的燃油排放新標(biāo)準(zhǔn),確保100%新銷售的輕型/中型車輛實(shí)現(xiàn)電動(dòng)化。拜登將在上任后第一天,宣布重新加入《巴黎協(xié)定》。在2030年底之前在全美部署超過50萬個(gè)新的公共充電網(wǎng)點(diǎn),同時(shí)恢復(fù)全額電動(dòng)汽車稅收抵免。美國(guó)超過35個(gè)城市設(shè)定了到2050年減排80%的目標(biāo),超過400個(gè)市長(zhǎng)遵守了《巴黎協(xié)定》。除此之外,特斯拉聯(lián)合優(yōu)步、Rivian、Lucid、西門子、ABB等28家公司,成立了一個(gè)組織“零排放交通協(xié)會(huì)(ZETA)”,這個(gè)組織倡導(dǎo)美國(guó)到2030年只銷售電動(dòng)車。

3。 歐盟:到2025年,歐盟委員會(huì)要求所有在售新車中,15%為電動(dòng)或插電式混合動(dòng)力車(低于50克/公里二氧化碳);到2030年,這一比例將達(dá)到30%。全歐盟清潔汽車采購(gòu)機(jī)制正在提議中,在未來兩年有望達(dá)到200億歐元;規(guī)劃400-600億歐元清潔汽車投資動(dòng)力系統(tǒng)方向;歐盟準(zhǔn)備在充電系統(tǒng)的投資增加一倍,用于在2025年前建設(shè)200萬個(gè)公用充電樁;計(jì)劃對(duì)零排放車型免征19-25%的增值稅。

拐點(diǎn)到來

在下一個(gè)十年,智能網(wǎng)聯(lián)車存在三個(gè)拐點(diǎn):

1) TCO拐點(diǎn):上汽集團(tuán)預(yù)測(cè),伴隨電池包成本的持續(xù)降低,2022年電動(dòng)車TCO(全生命周期擁有成本)會(huì)與傳統(tǒng)汽油車一樣,消費(fèi)者迎來平價(jià)純電動(dòng)車,尤其是在養(yǎng)車成本上僅相當(dāng)于汽油車的一半;

2) 動(dòng)力拐點(diǎn):美國(guó)銀行預(yù)測(cè),2024年全球在售的汽車產(chǎn)品中新能源(電動(dòng)、混動(dòng)、燃料電池)占據(jù)半壁江山(相對(duì)于內(nèi)燃機(jī)),此時(shí)內(nèi)燃機(jī)車廠將向新能源車廠采購(gòu)可觀的碳排放積分,傳統(tǒng)動(dòng)力是一種沉重的可變成本;

3) 服務(wù)拐點(diǎn):麥肯錫預(yù)測(cè),2030年,汽車軟件服務(wù)產(chǎn)業(yè)鏈規(guī)模翻倍,整車成本中電子半導(dǎo)體占比接近50%,摩爾定律對(duì)汽車服務(wù)業(yè)加速發(fā)展產(chǎn)生巨大影響,硬件走量,軟件出利潤(rùn),賣車不如賣服務(wù)。

我們預(yù)測(cè),在智能網(wǎng)聯(lián)車的十年變局中存在三大發(fā)展趨勢(shì):

1) 產(chǎn)業(yè)鏈新基建:5G、云計(jì)算、芯片、自動(dòng)駕駛已成為汽車產(chǎn)業(yè)新一代基礎(chǔ)設(shè)施。

2) 軟件定義汽車:硬件模塊化,軟件標(biāo)準(zhǔn)化,OTA、車載OS、應(yīng)用市場(chǎng)將實(shí)現(xiàn)私人定制的個(gè)性化效果。

3) 感知網(wǎng)絡(luò):未來全球最強(qiáng)大的傳感器網(wǎng)絡(luò),將由3000萬輛智能汽車組成,數(shù)字孿生世界呼之欲出。

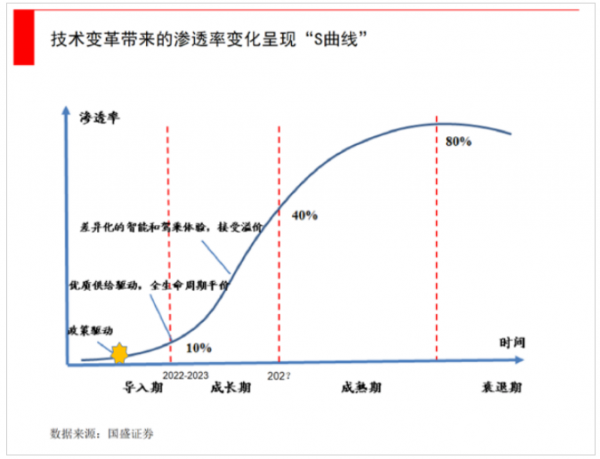

用科技變革的“S曲線”來分析,2020年新能源汽車在全球乘用車銷量中占比3%,正處于汽車革命的第一階段“導(dǎo)入期”;2022-2023年預(yù)計(jì)占比接近10%,將迎來指數(shù)級(jí)成長(zhǎng)階段;當(dāng)占比超過40%時(shí),智能網(wǎng)聯(lián)車的全球服務(wù)市場(chǎng)將成為主流,想象空間巨大。

產(chǎn)業(yè)鏈如何分工?

智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)鏈呈現(xiàn)出與半導(dǎo)體產(chǎn)業(yè)鏈類似的“設(shè)計(jì)-制造分離模式”(Fabless-Foundry)和“全棧研發(fā)模式”(IDM)。首先,半導(dǎo)體產(chǎn)業(yè)鏈Fabless-Foundry模式中,上游芯片設(shè)計(jì)商與下游制造代工廠完全分離,例如“華為海思-臺(tái)積電”產(chǎn)業(yè)分工;而新能源汽車產(chǎn)業(yè)正在實(shí)現(xiàn)“服務(wù)-軟件-硬件-模組”的專業(yè)化分工,例如“蔚來-江淮-寧德”、“小鵬-海馬-寧德”等,上游從服務(wù)出發(fā)進(jìn)行整車設(shè)計(jì),下游則專注于硬件制造、質(zhì)量提升。其次,半導(dǎo)體行業(yè)中貫穿“設(shè)計(jì)-生產(chǎn)-檢測(cè)”的全能型IDM模式也曾經(jīng)風(fēng)靡一時(shí),例如Intel,而目前特斯拉正在采用“設(shè)計(jì)-制造”一體化模式,自研電池組、FSD芯片與自動(dòng)駕駛算法,形成全棧核心競(jìng)爭(zhēng)力。產(chǎn)業(yè)鏈進(jìn)一步細(xì)分,有助于新勢(shì)力的輕資產(chǎn)模式創(chuàng)新、汽車服務(wù)業(yè)興起、傳統(tǒng)廠商的產(chǎn)能共享,每一個(gè)產(chǎn)業(yè)環(huán)節(jié)都能發(fā)揮出自己的獨(dú)特優(yōu)勢(shì),網(wǎng)聯(lián)的歸網(wǎng)聯(lián),智能的歸智能,造車的歸造車,能源的歸能源,自動(dòng)駕駛服務(wù)商、新能源電池供應(yīng)商、車載操作系統(tǒng)服務(wù)商、充電樁/換電站服務(wù)商帶來了巨大的汽車服務(wù)業(yè)新市場(chǎng)空間。

未來二十年,新一代汽車是AIoT領(lǐng)域的最大“變量”和“入口”。從十四五規(guī)劃中能夠清晰看出,光伏、風(fēng)能帶來了新能源革命的“第一公里”,而智能網(wǎng)聯(lián)汽車帶來了新能源革命的“最后一公里”,汽車的清潔能源化、智能化、服務(wù)平臺(tái)化升級(jí)是中國(guó)智能制造的核心驅(qū)動(dòng)力與轉(zhuǎn)型路徑。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")