進(jìn)入2021年,中國(guó)乘用車終端汽車市場(chǎng)兩極分化趨勢(shì)愈發(fā)明顯:在傳統(tǒng)乘用車終端市場(chǎng)不斷萎縮的同時(shí),新能源乘用車市場(chǎng)銷量卻在持續(xù)增長(zhǎng)。

在“2021年三季度新能源乘用車終端銷售銷量數(shù)據(jù)發(fā)布會(huì)”上,智能電動(dòng)汽車專委會(huì)副理事長(zhǎng)兼秘書(shū)長(zhǎng)王務(wù)林博士表示,2021年成為我國(guó)純電動(dòng)乘用車市場(chǎng)化的元年,值得寫(xiě)入我國(guó)純電動(dòng)汽車發(fā)展史。智能電動(dòng)汽車專委會(huì)預(yù)計(jì),2021年純電動(dòng)乘用車終端銷量將達(dá)到200萬(wàn)輛,占比將超過(guò)10%。

與新能源乘用車市場(chǎng)逆勢(shì)上揚(yáng)相對(duì)應(yīng)的,是To B端新能源乘用車銷量占比的小幅度增長(zhǎng)。值得注意的是,在新能源車的快速發(fā)展過(guò)程中,市場(chǎng)結(jié)構(gòu)失衡問(wèn)題正越來(lái)越突出。

增長(zhǎng)成為主旋律

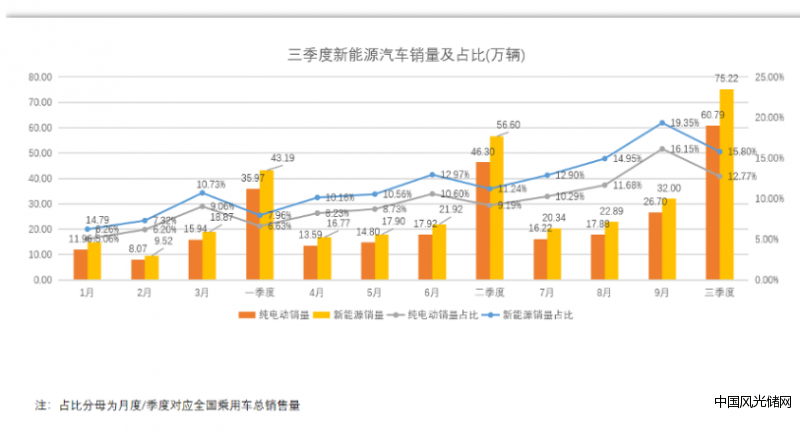

今年前三季度,我國(guó)乘用車市場(chǎng)銷量的增長(zhǎng)與新能源車密切相關(guān)。據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,今年1~9月,我國(guó)乘用車產(chǎn)銷分別完成1465.8萬(wàn)輛和1486.2萬(wàn)輛,同比分別增長(zhǎng)10.7%和11.0%。其中,新能源汽車前三季度產(chǎn)銷分別完成216.6萬(wàn)輛和215.7萬(wàn)輛,同比分別增長(zhǎng)了1.8和1.9倍。

具體來(lái)看,新能源車一季度銷量為43.19萬(wàn)輛,二季度銷量為56.60萬(wàn)輛,三季度銷量為75.22萬(wàn)輛。在銷量增長(zhǎng)的同時(shí),新能源車市場(chǎng)占比也同步上升,一季度為7.96%,二季度為11.24%,三季度為15.80%。

與新能源車整體增長(zhǎng)的大趨勢(shì)相對(duì)應(yīng)的,是B端車市場(chǎng)的回暖跡象。新能源車發(fā)展初期,產(chǎn)業(yè)政策是主要驅(qū)動(dòng)力,B端市場(chǎng)發(fā)展迅速。有相關(guān)數(shù)據(jù)顯示,2019年,新能源車B端市場(chǎng)占比曾達(dá)到70%。

但是,隨著消費(fèi)者對(duì)新能源車接受程度的提高,新能源汽車To C端占比不斷提升。麥肯錫發(fā)布的數(shù)據(jù)顯示,愿意考慮購(gòu)買新能源汽車的消費(fèi)者占比,已經(jīng)從2017年的20%上升到了2021年的63%,在高收入群體中,這一表現(xiàn)則更為突出,有接近九成的消費(fèi)者表示愿意購(gòu)買新能源汽車。

新能源車To C銷量的快速提升讓新能源車To B端銷量占比持續(xù)低迷。但在今年第三季度,這種狀況有所改善。2021年三季度新能源汽車全國(guó)及重點(diǎn)城市營(yíng)運(yùn)車輛銷量數(shù)據(jù)顯示,今年一季度,新能源營(yíng)運(yùn)車輛的銷量為3.99萬(wàn)輛,占比9.24%;二季度銷量為7.23萬(wàn)輛,占比12.78%;三季度銷量為9.58萬(wàn)輛,占比12.74%。這表明B端車市場(chǎng)延續(xù)了二季度的占比水平,自2020年大跌后有了回暖跡象。

王務(wù)林認(rèn)為,三季度C端、B端數(shù)據(jù)的此消彼長(zhǎng),雖然幅度不大,但可能預(yù)示著合理的新能源汽車市場(chǎng)正在形成。

發(fā)展不均衡成為新問(wèn)題

在新能源車市場(chǎng)銷量快速增長(zhǎng)的同時(shí),地區(qū)分布不均、市場(chǎng)結(jié)構(gòu)發(fā)展不平衡等也正成為新能源車面臨的新問(wèn)題。

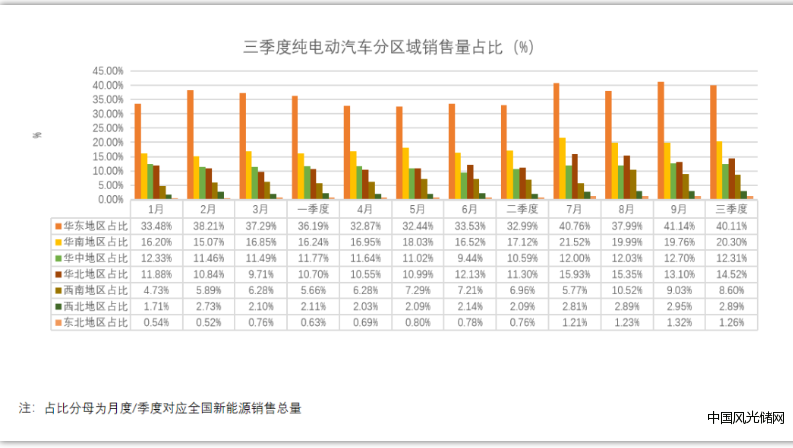

從分布地區(qū)來(lái)看,2021年三季度新能源乘用車銷量排名為:華東第一、華南第二、華中和華北在第三和第四交替,這四個(gè)地區(qū)的銷量占到全國(guó)總銷量的70%~80%。

王務(wù)林認(rèn)為,這表明當(dāng)前我國(guó)純電動(dòng)汽車銷售格局集中在幾個(gè)重點(diǎn)區(qū)域,仍然以重點(diǎn)城市為主,與傳統(tǒng)車銷量分布的格局還有較大差距,雖然有城市限購(gòu)因素的影響,但如何延伸至四五線城市及鄉(xiāng)村是當(dāng)前亟需面對(duì)的問(wèn)題。

同時(shí),王務(wù)林指出,在純電動(dòng)乘用車增量明顯情況下華東地區(qū)純電動(dòng)汽車占比依然“高高在上”,不利于純電動(dòng)汽車市場(chǎng)的良性發(fā)展。在增量明顯情況下加速提升除華東外地區(qū)的純電動(dòng)汽車消費(fèi)占有率,實(shí)現(xiàn)全國(guó)多地區(qū)均衡發(fā)展,對(duì)于市場(chǎng)發(fā)展具有重要引導(dǎo)作用。

對(duì)于未來(lái)新能源車市場(chǎng)地區(qū)分布狀況的發(fā)展,蓋世汽車研究院王顯斌總監(jiān)持樂(lè)觀態(tài)度。他分析,新能源汽車產(chǎn)品以北上廣深、天津和杭州等為代表的一二線限購(gòu)城市需求相對(duì)靠前,但隨著消費(fèi)者對(duì)于新能源汽車產(chǎn)品接受度的進(jìn)一步提升,新車增量將主要集中在非限購(gòu)城市,新一線及以下城市滲透趨勢(shì)將逐漸明顯。

另一方面,新能源車結(jié)構(gòu)不平衡,早已成為新能源車市場(chǎng)發(fā)展的重要特點(diǎn)之一。以上汽通用五菱為代表的低端純電動(dòng)乘用車和以特斯拉為代表的高端市場(chǎng)銷量都取得了快速增長(zhǎng),這讓新能源車市場(chǎng)呈現(xiàn)出明顯的啞鈴型結(jié)構(gòu)。

2021年三季度新能源汽車銷量數(shù)據(jù)顯示,排行前10名的廠商中已經(jīng)分化出明顯的頭部集團(tuán):上汽通用五菱、比亞迪、特斯拉,但上汽通用五菱的占比呈減緩態(tài)勢(shì)。這三家占前三季度新能源汽車總銷量的43.29%,且第三名特斯拉的占比比第四名長(zhǎng)城汽車的4.86%高出2倍多。與此同時(shí),前10家企業(yè)的總占比達(dá)到66.79%,與第一季度的73.8%、第二季度的69.06%對(duì)比可以看到,市場(chǎng)集中度正逐漸穩(wěn)定在頭部企業(yè),新能源汽車市場(chǎng)競(jìng)爭(zhēng)對(duì)于后進(jìn)者極具殘酷性。

王務(wù)林表示,這種市場(chǎng)結(jié)構(gòu)亟需轉(zhuǎn)型。他表示:“當(dāng)前的純電動(dòng)乘用車市場(chǎng)結(jié)構(gòu)呈‘啞鈴型’,主要原因是我國(guó)純電動(dòng)乘用車尚不能更好地滿足消費(fèi)者的需求。對(duì)于新能源車企來(lái)說(shuō),智能化將成為新能源車市場(chǎng)增量的催化劑,新能源車市場(chǎng)未來(lái)發(fā)展可期。”

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")