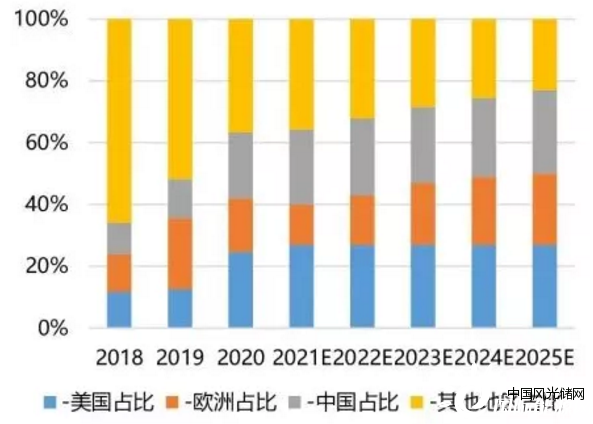

基于國內(nèi)外儲能政策不斷出臺,鼓勵儲能發(fā)展,且隨儲能經(jīng)濟(jì)性拐點到來,儲能市場迎來迸發(fā),東吳證券預(yù)計到2025年全球新增儲能裝機(jī)達(dá)到130.9GW/318.1GWh,預(yù)計這一年中美歐市場占全球儲能市場比重達(dá)77%。

在韓日的儲能勢頭受挫之時,中美歐的競爭日益激烈化,知彼有助于助己,這里將美歐的儲能現(xiàn)狀及高速發(fā)展背后的政策進(jìn)行匯總。

美國:發(fā)展最迅速

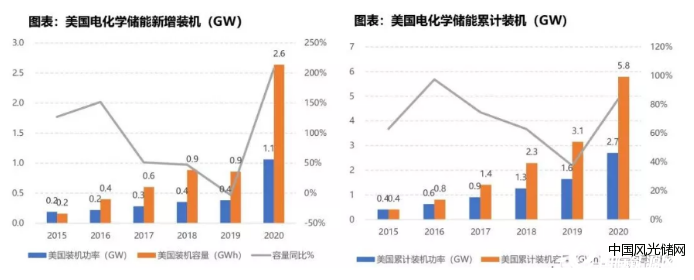

2020年,美國儲能市場迸發(fā),成為全球第三大儲能市場。

美國2020年新增儲能市場進(jìn)發(fā),首次突破1GW。根據(jù)BNEF統(tǒng)計,2020年美國電化學(xué)儲能新增裝機(jī)1.1GW/ 2.6GWh,同比增加207%,首次突破單年新增1GW,2020年儲能市場迸發(fā)主要得益于美國公用事業(yè)端的大規(guī)模儲能部署以及極端天氣下戶用儲能需求的大幅提升。2020年美國累計儲能裝機(jī)為2.7GW/5.8GWh,同比增加84%,已成為僅次于歐洲、韓國的全球第三大儲能市場。

儲能頭條曾經(jīng)就美國儲能市場規(guī)模發(fā)過文章:市場規(guī)模46.5億美元!一文讀懂美國儲能現(xiàn)狀!

美國儲能市場高速發(fā)展離不開政策的激勵。

1)美國提出2萬億美元基礎(chǔ)建設(shè)計劃:2035年實現(xiàn)100%無碳電力以及清潔能源發(fā)電和儲能的直接支付投資稅收抵免及生產(chǎn)稅收抵免期限延長10年

2)ITC光伏補(bǔ)貼:給予私營單位、住宅側(cè)用戶安裝光伏系統(tǒng)同時配套儲能,30%的投資稅抵或稅收抵免。ITC延期退出,到2022年投資稅收抵免(ITC)的優(yōu)惠為26%,到2023年的優(yōu)惠為22%,最終到2026年1月1日結(jié)束。

3)美國2020年提出儲能大挑戰(zhàn)路線圖(ESGC): 聯(lián)邦層面和各州雙管齊下,實施稅收優(yōu)惠和補(bǔ)貼鼓勵儲能產(chǎn)業(yè)發(fā)展。加快儲能領(lǐng)域技術(shù)從實驗室向市場的轉(zhuǎn)化,目標(biāo)到2030年,長時固定式儲能應(yīng)用的平準(zhǔn)化成本將比2020年下降90%,達(dá)到0.05美元/ kWh。

4)更好的儲能技術(shù)法案(BEST Act):在五年內(nèi)撥款10.8億美元,用于能源儲存、微電網(wǎng)和分布式能源項目。

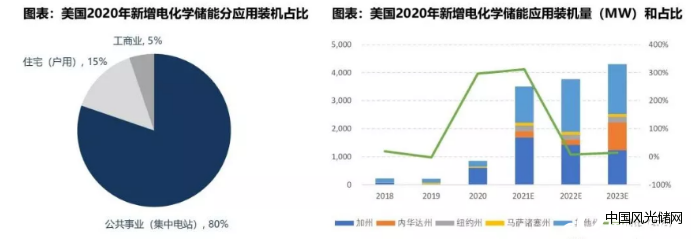

美國公用事業(yè)儲能項目帶來主要增量空間。2020年美國新增儲能主要來自公共事業(yè),裝機(jī)占比高達(dá)80%。2020年美國新增電化學(xué)儲能項目規(guī)模中,公共事業(yè)裝機(jī)量852MW,同比+297%,裝機(jī)占比80%居首位。2019年NVEnergy、太平洋天然氣和電力公司等宣布部署近3GW得儲能項目,根據(jù)BNEF預(yù)計2021年起公用事業(yè)將大規(guī)模進(jìn)行儲能建設(shè),帶來龐大增量空間。戶用增長迅速,2020年新增裝機(jī)154MW,同比+63%,裝機(jī)占比15%,主要是疫情疊加暴風(fēng)雪斷電刺激戶用儲能裝機(jī)需求。工商業(yè)2020年新增裝機(jī)55MW,同比-24%,裝機(jī)占比5%。

除了國家層面,各州也紛紛出臺儲能政策支持,布局儲能助力碳中和。

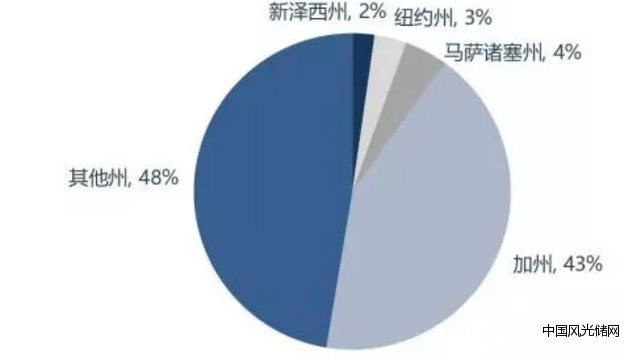

其中,加州引領(lǐng)美國市場,成為行業(yè)發(fā)展標(biāo)桿。2020年加州公共事業(yè)新增儲能全美分地區(qū)裝機(jī)占比43%,同比+20%;累計裝機(jī)量達(dá)到879MW,同比+215%。加州儲能得到快速發(fā)展原因在于大部分天然氣電站老化面臨淘汰,同時疫情之下暴露了電網(wǎng)負(fù)荷過重、供電穩(wěn)定不足、運營商協(xié)調(diào)能力差等問題,為維持用電穩(wěn)定,政府要求公共事業(yè)公司加速儲能的建設(shè),自2001年推出自我發(fā)電SGIP激勵政策,2011年起將儲能納入SGIP激勵范圍,居民自發(fā)配儲的積極性也快速提高。

各州的具體實施方案包括:

加州提出自發(fā)電激勵計劃:2018年-2024年,為儲能和其他清潔能原提供8億美元支持,用戶側(cè)儲能總投資達(dá)12億美元。

亞利桑那州從2017年起推行公共事業(yè)補(bǔ)貼計劃:幫助大型商業(yè)客戶部署儲能以減少高峰需求,每年200萬美元的補(bǔ)貼計劃。

紐約州在2019年-2030年推出儲能激勵計劃:授權(quán)總計3.5億美元的橋梁激勵措施,以加快儲能市場的發(fā)展及另外5300萬美元的RGGI基金。

馬薩諸塞州從2019年開始實施Smart可再生能源計劃:太陽能獲得固定費率的補(bǔ)貼,額定功率容量超過25%的光伏系統(tǒng)必須搭配儲能系統(tǒng)。

歐洲∶2020年躍居電化學(xué)儲能最大市場

歐洲2019年開啟儲能元年。歐盟2019年開始實施CEP計劃,這一計劃提出,將大力支持家用儲能市場發(fā)展,消除發(fā)展中可能存在的財務(wù)障礙。

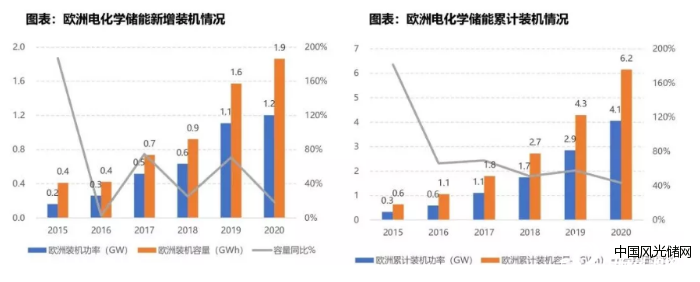

2020年再創(chuàng)新高,累計裝機(jī)4.1GW/6.2GWh。根據(jù)BNEF統(tǒng)計,2019年歐洲儲能市場迎來迸發(fā),英國德國引領(lǐng)增長,儲能元年到來。2020年歐洲儲能裝機(jī)再創(chuàng)新高,實現(xiàn)電化學(xué)儲能新增裝機(jī)1.2GW/1.9GWh,同增19%,新增裝機(jī)居全球第二,截至2020年底歐洲累計儲能裝機(jī)為4.1GW/6.2GWh,同增43%,累計全球分地區(qū)裝機(jī)占比19%,超越韓國成為全球最大儲能市場。

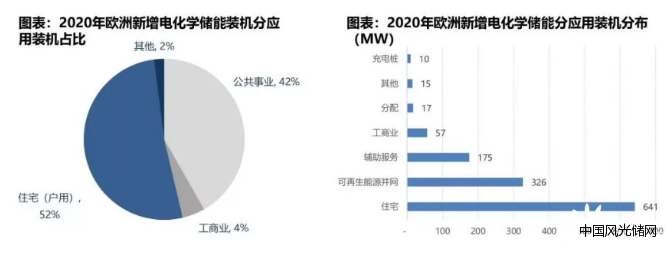

歐洲除了是最大電化學(xué)儲能市場,也是全球最大戶用市場,累計達(dá)1.6GW左右。其中2020年歐洲新增戶用側(cè)儲能裝機(jī)641MIW,同比+90%,歐洲分應(yīng)用占比52%為最高,截至2020年底歐洲戶用儲能累計1.6GW左右。2020年戶用儲能快速增長,一方面在于歐盟推出綠色復(fù)蘇計劃支持新能源原發(fā)展,另一方面疫情束激民眾對能源獨立和電力穩(wěn)定的強(qiáng)刻需求。其次是公共事業(yè)裝機(jī)518MW,歐洲分應(yīng)用裝機(jī)占比,42%。2018年起歐洲多國部署大型電池儲能系統(tǒng),帶來公共事業(yè)端增量。

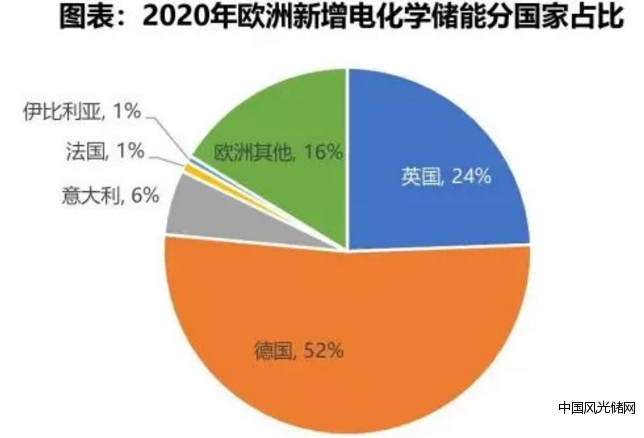

歐洲儲能市場中,德國和英國是主要貢獻(xiàn)者。2020年德國英國合計歐洲裝機(jī)占比76%。分國家看,2020年歐洲新增儲能裝機(jī)中德國和英國裝機(jī)分別占比52%、24%,合計裝機(jī)占比高達(dá)76%,其中德國是最大的戶用市場,英國是最大的地面儲能市場。從2014-2020年歐洲累計電化學(xué)儲能市場來看,德國和英國仍占據(jù)主導(dǎo)地位,合計歐洲裝機(jī)占比超過80%。隨可再生能源發(fā)電占比提升,意大利、法國、西班牙、荷蘭等新興市場也在快速增長。

德國和英國不同的是:德國是全球最大戶用儲能市場,而英國主要是大型儲能項目來拉動增長,英國也是歐洲最大公用事業(yè)儲能市場。這來自于兩個國家不同的政策取向。

德國2019年德國可再生能源法修正案提出,將住宅太陽能發(fā)電設(shè)施所有者支付EEG稅費的裝機(jī)容量上限從10kW提高到30kW。

2017年德國提出光儲補(bǔ)貼計劃:德國聯(lián)邦經(jīng)濟(jì)事務(wù)和能源部、德國復(fù)興信貸發(fā)展銀行(KfW)重新調(diào)整并發(fā)布"光伏+儲能"補(bǔ)貼計劃,補(bǔ)貼總額約3000萬歐元。

英國從2020年取消儲能部署容量限制要求:提供1000萬英鎊(合1253萬美元)的撥款來支持儲能部署。允許儲能開發(fā)商在英格蘭地區(qū)部署裝機(jī)容量50MW以上儲能系統(tǒng),威爾士部署裝機(jī)容量為350MW以上儲能項目。

2017年英國開始實施智能靈活能源系統(tǒng)發(fā)展戰(zhàn)略:計劃消除包括儲能在內(nèi)的智慧能原的發(fā)展障礙、建立靈活的電力市場機(jī)制。

除了英國德國之外,其他歐洲國家也為發(fā)展提供了提出了多項政策。例如意大利2020年7月為緩解新冠疫情,啟動了財政刺激計劃,原有新生態(tài)獎勵政策補(bǔ)貼全面提升,與翻新項目相關(guān)的光伏和儲能系統(tǒng)的稅收減免從50%提高至110%。20干瓦以上容量帶儲能光伏可申請返利,提供高達(dá)3000歐元的返利,最高可補(bǔ)償儲能系統(tǒng)購買及部署成本的50%,同時,政府只接受電化學(xué)和機(jī)械存儲技術(shù),且光伏系統(tǒng)需按CEI0-21 規(guī)范入網(wǎng)。

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")