2022年3月25日,事先沒有預先發布年度業績預告的金風科技(13.010, -0.17, -1.29%)發布了2021年年報,公司2021年營收505.71億元,同比下降10.12%;扣非歸母凈利潤29.93億元,同比增長8.33%,業績并沒有達到市場預期,次日交易日開盤后,開盤價較前一交易日收盤價低開3.35%,全天跌幅2.53%。

事實上,雖然現在A股只有對上市公司的凈利潤波動較大或凈資產為負等情況下在1月31日前有披露年度業績預告的強制要求,對其他公司并沒有強制披露的要求,但通常公司為了增強市場信心,提振公司股價會在1月底之前發布年度業績預告,而金風并沒有發布業績預告已經引起了市場對其2021年度經營業績的擔憂,其股價表現也一路下跌。

作為風電行業龍頭,金風科技的發展似乎遇到瓶頸,但市場還有一種聲音認為公司股價的估值較低,被低估了。對于公司的發展,我們應該怎么看,接下來我們來對金風科技進行一下分析。

主流技術出現轉向趨勢,技術優勢已難維持

按照機電轉化傳動鏈的不同,風力發電機組可以分為直驅型、半直驅和雙饋型三種類型,目前風機市場占據主流地位的主要是直驅型和雙饋型發電機組,其中雙饋型風力發電機組的市場份額高于直驅型風力發電機組,2020年新增裝機中雙饋式風機和直驅式風機分別占60.9%和30.5%。

接下來首先對不同類型的風機的特點以及優缺點進行一下介紹。

直驅型發電機由風力通過多級電機和葉輪直接連接進行驅動,中間不需要齒輪進行聯動,具有結構簡單、維護成本低、風速范圍要求低等優點,但缺點是發電機中的磁極對數多,電機體積大,直驅電機位于機艙外,容易收到腐蝕。

雙饋型發電機是通過齒輪箱中的定子繞組與電網相連,轉子繞組通過變頻器與電網相連,轉子繞組電源的頻率、電壓由變頻器自動調節,機組可以在不同轉速下實現恒頻發電,精確的調節發電機的輸出電壓,具有電機效率高、重量輕和成本低的優點,但缺點是對風速范圍要求較高、發電量受限制、齒輪箱的維護成本較高。

而半直驅型發電機介于直驅型和雙饋型之間,結合了兩者的優點,通過風葉帶動齒輪箱來驅動永磁電機發電,齒輪箱的轉速沒有雙饋型高,發電機由雙饋型的繞線式變為永磁同步式,在滿足傳動和載荷的同時,降低了風機的的重量和體積,減少了風機原材料的用量,維護難度也較低。

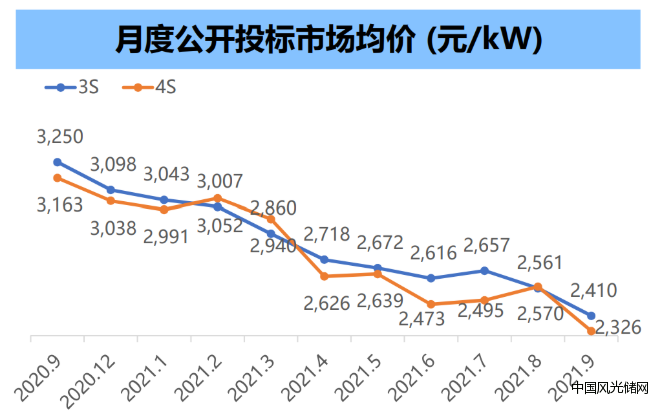

近幾年我國陸上風電上網電價先后經歷了標桿價與競價階段,上網電價也逐年下降,尤其是自2021年起,新核準的陸上風電項目全面實行平價上網,不再進行補貼,同時風電的招標價格從2020年初以來也持續下降,根據金風科技官網披露,2021年3S級別機組的招標價格較2020年9月下降25.85%至2410元/KW,4S級別機組的招標價格較2020年9月下降26.46%至2326元/KW。

資料來源:金風官網

在風電的招標和上網價格持續下降的背景下,降本增效對企業來說變得更加重要,行業未來的發展趨勢一方面會是往降成本方向發展,另一方面則是風機的大型化,也就是風機的葉片越大,單機功率也越大,通過提高單機發電量來攤薄設備成本,要知道陸上風電項目建設成本中設備購置成本占70%左右,海上風電建設成本中風電機組成本也占50%左右。

金風科技作為直驅永磁風機龍頭,在降本增效的背景下,技術和成本方面可謂是都不占優勢,一方面由于直驅永磁發電機所使用的銅等有色金屬含量更高,同時也會用到釹等稀土金屬,在銅價持續上漲和稀土行業整頓后價格持續上漲的背景下會提高直驅永磁風機的生產成本;另一方面由于直驅風機的體積相比更大,重量更重,因此,在風機大型化過程中運輸和吊裝方面相比半直驅和雙饋風機難度會更大。

半直驅風機由于結合了直驅和雙饋式兩種有點,一方面比傳統直驅風機體積小、重量輕,另一方面使用的齒輪轉速較雙饋式轉速低,可靠性更強,被認為是接下來風機的發展趨勢。

從近年風機新增裝機中直驅型占比和金風的市占率也能看出行業已經在開始轉向,2018年到2020年陸上新增裝機中直驅式風機占比分別為37.2%、36.8%和30.5%,而金風科技在國內的市場份額從2018年的超過30%下降至2021年的20%。

其實,金風也并不是沒有察覺到行業的風向標,在2021年年報中提到的開始采用直驅和中速永磁“雙輪驅動”技術路線中的中速永磁就是半直驅型。